目次

がん保険に加入されていますか?

元フリーアナウンサーの小林麻央さんが進行性乳がんで亡くなられ、2か月が過ぎました。

麻央さんのことがきっかけで、まだがん保険に入っていない方はがん保険に入ろうかと考えたり、すでに加入中の方は今の保障内容で大丈夫かどうか、少し不安を感じたりされているかもしれません。

そこでがん保険に加入・見直しをする際、

・注意すべきポイントは何か?

ということについてお伝えさせていただきます。

どのような入り方が現在のがん治療に合った入り方か?

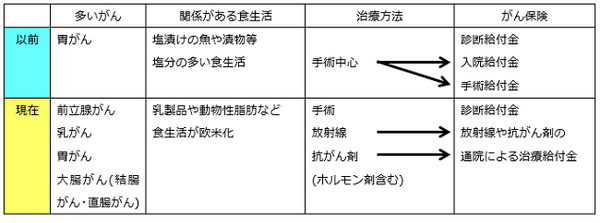

以下に、多いがんや治療方法、がん保険の主流を、以前と現在で比較してみました。

以前のがん治療は手術中心だったので、がん保険もそれに対応し、がん診断給付金・入院給付金・手術給付金のセットが一般的でした。

ただ、現在入院日数は短くなり、代わりに通院による放射線や抗がん剤治療が増えています。

それに合わせて放射線治療や抗がん剤治療、ホルモン剤治療を受けた場合、月に10万円等の治療給付金が受け取れるがん保険が数多く販売されるようになってきました。

がん保険で注意すべきポイントは何か?

がん保険で特に気をつけるポイントをまとめてみました。

(1) がん診断給付金の回数

→ 以前は診断給付金の受け取りは1回限りが一般的でした。現在は2年に1回を限度とし、回数は無制限の会社が多くなっています。

(2) がん診断給付金の2回目以降の受け取り条件

→ 2年以上経過後にがんの治療目的で入院が必要という条件が一般的ですが、通院のみで受け取れる会社もあります。

(3) 上皮内新生物だった場合の診断一時金の扱い

→ がん診断給付金と同額、10%、特約をつけないと保障されない等、様々です。

(4) 放射線治療の保障内容

→ 給付は治療を受けた月ごと、60日に1回等で、照射量50グレイ(Gy)未満は給付金が支払われない会社もあります。

(5) 抗がん剤治療・ホルモン剤治療の保障内容

→ ホルモン剤治療は抗がん剤治療の半額のケースもあります。

以下の3社で、保障内容を確認してみました。

保険料の安さや充実した保障内容は大切ですが、どう受け取れるのかという「保険の出口」にポイントをおいて、約款や担当者に聞く等で確認されることをオススメします。

チューリッヒ生命は保険料が3社の中で一番安く、上皮内新生物の診断給付金ががんの場合と同額で、2回目以降も変わらないところが優れています。

ただし2回目以降の診断給付金の受け取りには、入院が必須となっているので、注意が必要です。

AIG富士生命の保険料は、3社の中で一番高め。ただ2回目以降のがん診断給付金の受け取り条件が、通院でも可能と、他2社よりゆるくなっています。

アフラックの保険料はチューリッヒ生命と同程度ですが、払込免除特約がつけられないこと、上皮内新生物の診断給付金が10万円である他、保障内容が少し少なめとなっています。

ただし入院・通院・手術給付金は自動的についてくるので、総合的にカバーしたい方向きとなっています。

一見同じような保険に見えますが、保険会社によって条件は異なります。どう受け取れるのかという「保険の出口」にポイントをおいて、約款や担当者に聞く等で確認されることをオススメします。

でもこの保険も、いつか時代遅れになる?

今から15年前、私ががん保険に初めて加入した際、まだ放射線や抗がん剤治療は一般的ではありませんでした。

これから15年後医療技術が進歩し、今の通院治療に重点を置いたがん保険も時代遅れになっている可能性はあります。

ただがんになった場合、がんと診断されることだけは変わりないので、がん診断給付金をメインに考えるのも一つの方法です。

そして現役の間だけ等、オプション的に放射線や抗がん剤の通院治療に備える等で、がん保険を上手に活用していただければと思います。

まとめ

がん保険は時代に合わせて変わり続けています。

がん保険に振り回されすぎず、預貯金等でしっかり備えることも大切にしてください。(執筆者:水谷 文枝)