目次

還暦からの人生に不安

雑誌などで特集される「年金」。

と老後に不安を感じる方も多いそうです。しかも毎年年金額は見直しされ、ますます減ってるように感じることでしょう。

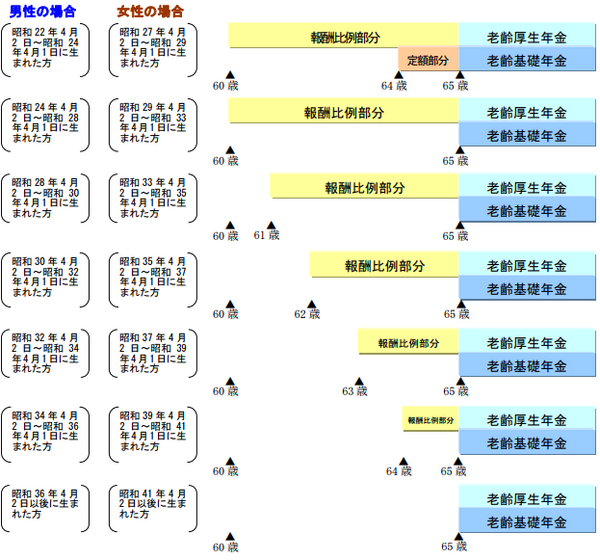

年金が65歳支給(一定職種の公務員などを除く)になるのは、男性が昭和36年4月2日以降生まれ、女性が昭和41年4月2日以降生まれの方(現在50代)です。

年金を受け取る年齢は少しずつ遅くなっており、現在は1年以上厚生年金に加入していれば、性別やお誕生日に応じて60歳から64歳~65歳前まで「特別支給の老齢厚生年金」として、厚生年金の一部が支給されています。

*老齢厚生年金を受けられる年齢は性別・生年月日ごとに異なります。

例)昭和30年9月15日生まれ男性(平成29年度に62歳)

平均年収480万、22歳から60歳まで38年勤務の年金で考えてみましょう。

62歳から平均月収40万(年収480万÷12)と勤続年数に応じて年金が約100万円支給され、65歳から年金額が約174万円に増えます。

家族状況によっては、加給年金約39万円(夫が昭和18年4月2日以降生まれの場合)も支給されます。

60歳からの収入と生活費

平成25年4月の高年齢雇用安定法改正により、65歳までの雇用継続制度は職場の規模によらず義務付けられました。

実際には60歳から65歳まで再雇用制度を採用している会社が多く(厚生労働省の平成28年就労条件総合調査より)、60歳以降収入が下がる場合もあるでしょう。

もし60歳で無職だったら…

会社で再雇用制度等が上手に機能していない場合60歳から再雇用されない可能性もありますが、他にも仕事が見つからなかった場合はどうなるでしょう?

上記の昭和30年9月生まれ男性、平均年収480万円だった方が、22歳から38年勤務して62歳から約100万円の年金…。

毎年それだけの年金をもらえることはありがたいことではありますが、果たして生活費に足りるものでしょうか?

総務省による平成28年度家計調査によれば、

です。

厚生労働省による平成25年就労条件総合調査では、大卒で38年勤務の退職金平均は約2,100万円です。65歳までいくら生活費を使うか計算してみましょう。

60歳から62歳までは年金無し、給料無しの場合

入ってくるお金

・ 退職金2,100万円(平成25年大卒平均額)

・ 62歳から65歳前までは年金100万円。

出ていくお金

・ 60歳から62歳まで2年で約576万円(約24万円×24か月)

・ 62歳から65歳前まで1年288万(約24万×12か月)使うとして3年なら約564万円(差し引き188万円×3年)。

65歳時点で退職金や貯金から1,140万円も使う計算です。

人生80年(女性は88年!)の時代なのに65歳の時点で退職金と年金合計の残額は1,260万円!

他の貯蓄額にもよりますが、心元ない金額に感じる方もいらっしゃるかもしれませんね。

年金を繰り上げる

「繰り上げる」というのは、65歳より前に年金を前倒しでもらってしまうことです。

そんなとき「年金繰り上げ」が頭をかすめる方も多いことでしょう。

特別支給の老齢厚生年金を受けている人も、65歳以降にもらえる予定分の年金を繰り上げて受けることができます。

例)昭和32年8月31日生まれ男性(平成29年度に60歳)60歳から年金を繰り上げる

平均年収480万、勤続38年、の年金繰り上げで考えてみましょう。

この方の場合、特別支給の老齢厚生年金が支給されるのは63歳(上記計算より年額約100万円)です。

年金をもらえる年齢の約3か月前(この男性は平成32年5月下旬ころ)に「年金裁定請求書」が届きます。

60歳で年金をもらおうとすると65歳からもらう予定の年金(約174万円)と63歳からもらう予定の年金を併せてもらう(全部繰り上げ)必要があります。

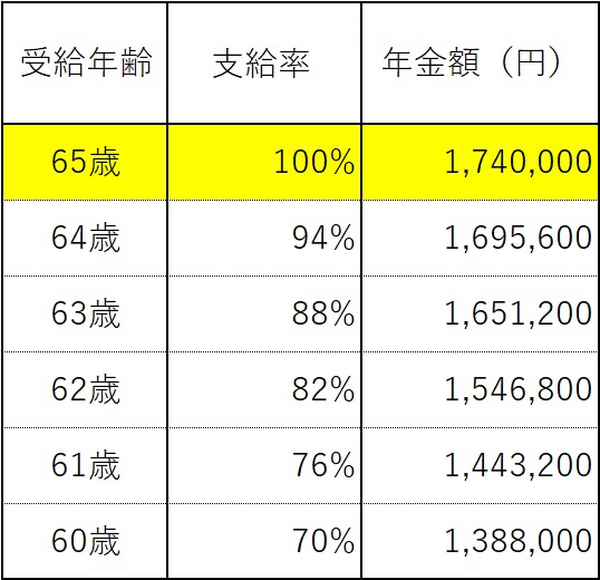

年金を繰り上げると1か月で0.5%年金額が減ります。

65歳では100%の額が1年につき6%減額されます。

上記の男性で繰り上げた場合の計算をザックリしてみたところ、65歳からもらう場合は、約174万円の年金が下図のようになります。

*年収480万、勤続年数38年、昭和32年8月31日生まれ男性。

年金繰り上げ、デメリットは?

年金の繰り上げはデメリットも多いので、挙げてみます。

1. 年金の減額は一生続きます。一度申し出たら取り消しがききません

年金を繰り上げして60歳で早くもらっても、65歳受給の人に76歳11か月で追い抜かされます。64歳受給だと65歳受給の人に80歳11か月で追い抜かされます。

長生きするほど年金の受給総額では損をしてしまうわけです。

早くもらった年金はいくつの時に、受給総額が追い抜かれるのでしょうか?

2. 年金版家族手当と言える「加給年金」は、早くもらうことはできません

基本の年金を受け取るのを60歳から64歳までの間に早めても「加給年金」は原則65歳(生年月日や職業、性別によって65歳前の場合もあり)からの支給です。

配偶者(平成29年度 38万9,800円)や18歳年度末までのお子様(平成29年度 22万4,300円)がいる方は、繰り上げて年金をもらっても「加給年金」は当てにしないようにしましょう。

3. 60歳以降65歳までに、重い障害になった場合、障害基礎年金が請求できなくなります

万一ですが、60歳で年金を繰り上げて受け取って、例えば半年後、脳こうそくで倒れ、体に障害と負い、常時介護が必要となった場合はどうでしょう?

65歳前なら、障害年金(平成29年度 97万4,125円)を請求できますが、繰り上げて老齢年金をもらっている場合は、障害年金は請求できません。

4. 65歳前に配偶者が死亡し遺族厚生年金を受給できる場合は、結局損をする

特に女性に多いケースと言えます。例えば60歳で繰り上げて年金をもらったら半年後夫が死亡したとします。

65歳前

遺族厚生年金と自分の老齢年金とどちらか選んで年金を受けられます。夫の遺族厚生年金の方が多いケースが多く、遺族年金を選びます。

65歳以降

遺族厚生年金と自分の老齢基礎年金を併せて受けられます。

65歳前に老齢基礎年金をほとんど受け取れなかったにも関わらず、遺族厚生年金と減額された自分の老齢基礎年金を併せて受けます。

5. 「寡婦年金」が支給されない

寡婦年金とは、夫が死亡時国民年金の10年以上の長期加入者の場合、10年以上婚姻期間がある妻に60歳から65歳まで支給される年金です。

ただし、夫婦のうちどちらかが繰り上げ支給で老齢基礎年金を例え1か月でも受けていると妻には寡婦年金は支給されないのです。

6. 繰り上げすると国民年金に任意加入することはできない

40年間国民年金保険料を払ってない場合、老齢基礎年金は77万9,300円の満額はもらえません。

例えば大学時代には保険料猶予を受け、22歳で38年厚生年金に加入なら老齢基礎年金の額は約74万円になります。

後納で増額はできますが…

60歳から65歳まで国民年金に2年だけ任意加入し、65歳からの年金額を満額の77万9,300円に増額できますが、60歳から繰り上げて年金を受けていると国民年金に任意加入できません。

これらが年金を繰り上げて受けた場合のデメリットです。

年金繰り上げ、メリットもあります

年金繰り上げのメリットは何でしょう? 考えられる限り挙げてみましょう。

1. 長生きしない場合は、受給総額で得になる

60歳で年金をもらっても76歳11か月で、65歳からもらった場合に受取総額で追い抜かれます。だから「家は短命、私も長生きしない」と思った場合、早く年金を受け取ることも1つの方法です。

ただし、国民年金の加入が長い男性で奥様がいる方は、奥様が寡婦年金を受け取れなくなってしまうのでご注意を!

2. 60歳後、万一仕事が見つからなくても収入がある

60歳以降万一再雇用されず、再就職先も見つからなかった場合、年金という安定収入があるのは家計の助けになるでしょう。

ただし、65歳前はハローワークの失業等手当を受けているとその間年金を受け取ることができませんので、繰り上げの手続きは失業等手当を受け終わってからの方がいいでしょう。

3. 万一将来インフレ(物価が上がる)になった場合、現金の実質的な価値が落ちないうちに年金を受け取れる

日銀がお金を市場に流し、マイナス金利にしてみても、なかなか上がらなかった物価ですが、将来物価が上がり、現金の価値が下がる可能性はゼロではありません。

将来インフレになるなら、今のうちに年金を受けておいた方が得と言えるでしょう。

注意! 請求しないと損します

*「年金請求書」はお近くの年金事務所、または街角の年金相談センターの窓口にも備え付けてあります。

次のようなときは年金繰り上げではありませんので、しっかりと請求をしないと損をします。

男性の昭和36年4月1日以前、女性の昭和41年4月1日以前生まれで、1年以上会社員(厚生年金・共済組合加入)を経験した方は、65歳より早く特別支給の老齢厚生年金をもらえることになっています。

よくある勘違い

といって、「老齢厚生年金の請求書」が来ているのに、年金事務所に手続きに行かないことです。

例えば昭和27年9月15日生まれ男性(平成29年度に65歳)の場合、約5年前に年金請求書が届いている方が多いと思うのですが、「60歳で年金をもらうと損する」と手続きに行ってなかったとします。

上記支給開始年齢の一覧から、この男性が60歳から、老齢厚生年金を受けられることがわかると思います。

年金には請求時効があり、請求できる年齢から5年以内(平成29年9月14日)に請求しなければ5年より前の年金が受け取れなくなる可能性もあるのです。

この男性の場合、あくまで「年金繰り上げ」とは、「65歳以降の老齢基礎年金」を60歳から64歳までに受けることなのです。

のです。

年金は職業、加入歴や家族状況によって、損得が変わってくるので、繰り上げて年金を受け取ることを検討する人は、60歳の時点で年金事務所や社労士などの専門家に相談してみることをおすすめします。(執筆者:社会保険労務士 拝野 洋子)