目次

「どの保険」を理解できるようになる

前回の記事で、保険は「何のために」、「いくら」、「いつまで」を明確にすることによって、自動的に「どの保険」を選べばいいかわかるようになる、とお伝えしました。

今回は、「どの保険」を理解できるようになるために、保険の仕組みを説明させていただきます。

保険は大きく分けると3種類しかありません

生命保険はたくさんの種類があるのですが、大きくジャンル分けすると「定期保険」、「養老保険」、「終身保険」の3種類しかありません。

この3種類を理解することで、保険がかなり分かるようになりますので、それぞれの特徴や、使い方をお話ししたいと思います。

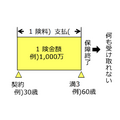

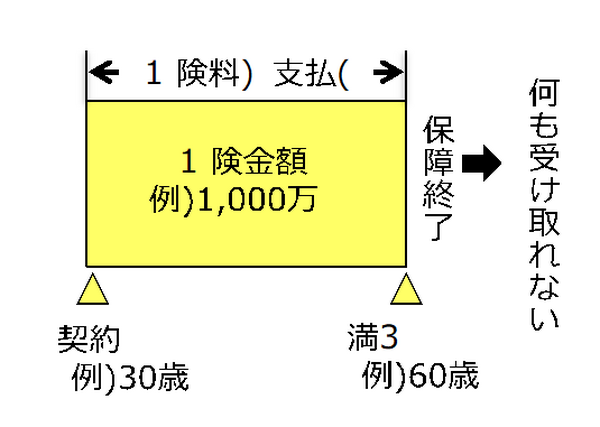

(1) 「定期保険」

例えば30歳の方が60歳まで定期保険に加入したとします。

もし60歳までにその方が死亡した場合、遺された家族が保険金を受け取れます。60歳をすぎても元気な場合は、保障はなくなり、何も受け取れません。

この保険の目的は、

大きな保障が必要なものに対し、保険料は安く抑えたい場合に使います。

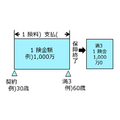

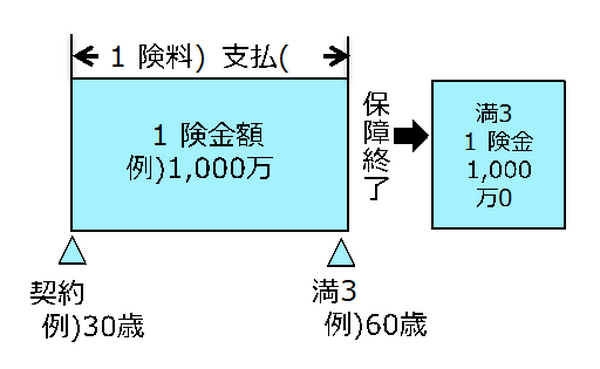

(2) 「養老保険」

同じく30歳の方が60歳まで養老保険に加入したとします。

先ほどの定期保険と同じく、60歳までにその方が亡くなった場合、遺された家族が保険金を受け取ります。

違うのは、60歳を過ぎてその方が元気な場合、自分が満期保険金を受け取れるところです。

いくら受け取れるのかというと、保険金額と同額です。

この保険の目的は、

ただし、現在は保険料が高く、元本割れするケースがほとんどですので、ご注意ください。

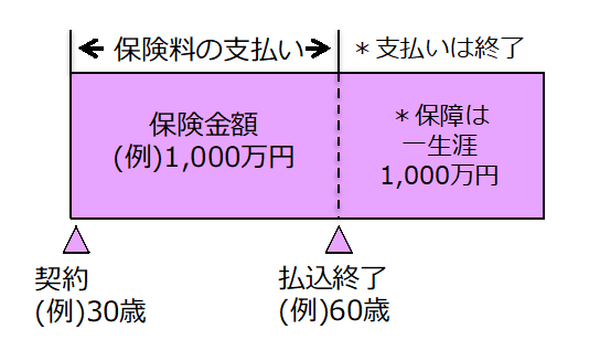

(3) 「終身保険」

終身保険とは、漢字の通り終身、つまり死ぬまで保障がある保険です。

上の例の場合、30歳で契約して、この保険を続ける限り、例えば100歳で亡くなっても、遺された家族は1,000万円を受け取ることができます。

支払いは60歳などで払込が終わる場合や、終身払いなどを選ぶことができます。

この保険の目的は、

貯蓄性があるので、掛け捨ての定期保険に比べて保険料は高いです。

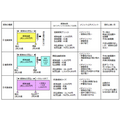

以上3つが生命保険の基本です。

保険料例も併せて一覧にまとめておりますので、ご参考にしていただければと思います。

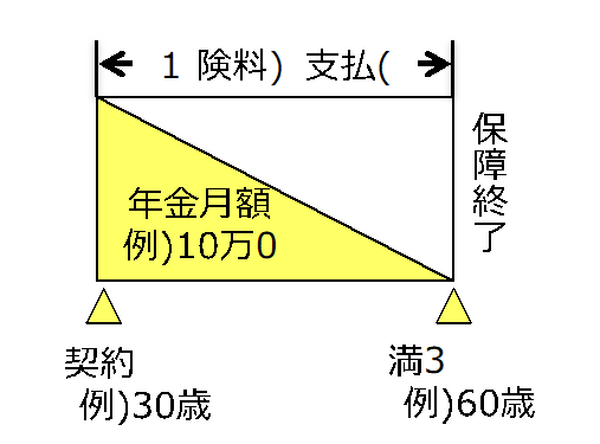

「収入保障保険」ってどの保険になるの?

前回の記事で、万一の際の教育費・住居費・生活費への備えは、収入保障保険で、と記載しております。

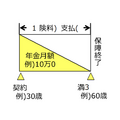

収入保障保険とは、「定期保険」をアレンジしたものとなります。

定期保険は万一があった場合、一括で例えば1,000万円、というようにまとまった保険金を受け取ることができます。

収入保障保険は、一括ではなく、毎月給料のようにお金を受け取るため、収入保障保険という名前がついています。

例えば年金月額が10万円、30歳で契約した方が40歳で亡くなった場合、60歳までの20年間、毎月10万円を家族が受け取れます。

40歳時点での受取累計額は、2,400万円。

50歳で亡くなった場合は、60歳までの10年間で、受取累計額は1,200万円となります。

保障が年々減っていく分、普通の定期保険よりもかなり割安です。

保険料は安くしたいけれど、万一の際の家族の生活費はしっかり備えたい方に、オススメの保険です。

まとめ

少しイメージはわきましたでしょうか?

生命保険そのものは、意外と簡単なつくりになっています。ただ分かりにくいのが、保険証券の見方ではないかと思います。

ということで、最終回は現在加入中の保障内容を理解できるようになるために、保険証券の見方を解説します。(執筆者:水谷 文枝)

次回記事:【読者の質問に回答(3)最終回】保険証券を理解するための12のチェックポイント

第1回はこちら:【読者の質問に回答(1)】「自分にあった保険がわかりません。」 保険選びのポイント3つと、図表でわかる必要な保険の種類。