平成29年9月13日、厚生労働省は10万人強、計600億円弱にものぼる年金支給漏れがあったと発表しましたが、過去最大規模の支給漏れとも言われています。

その前には繰り下げ受給の開始年齢を70歳→75歳と後ろ倒し可能な案を検討という話から、受給開始年齢引き上げの懸念を生んでいましたが、この年金不信は様々な次元で存在していると言えますので整理しましょう。

目次

1. 組織体制・情報連携の問題

支給漏れの問題と直結していますが、このようなミスを生んでしまう年金機構等の体制に関する不信です。

年金機構などの前身にあたる社会保険庁時代から、保険料を払っていた期間の年金記録が杜撰だったことは周知の事実ですが、まだ改善し切れていないところがあると言えます。

民間企業の会社員が加入する厚生年金と、公務員・私立学校職員が加入する共済年金との一元化は平成27年10月に行われましたが、今回の支給漏れは共済年金加入者の(主に扶養になっていた)配偶者に対するものであり、一元化によって発覚したものです。

共済年金はもともと何十団体と存在する共済組合が保険料納入と年金支給を取り扱っており、年金記録の取り扱いをめぐって共済組合と旧社会保険庁・年金機構との連携がうまくいっていなかったことも支給漏れの原因となりました。

2. 複雑な制度

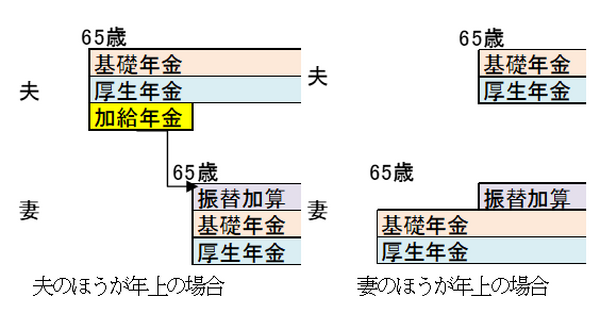

今回の支給漏れは、平成19年に発覚した誰もがもらえる年金の本体ではなく、基礎年金では不十分と思われる層に対して上乗せした「振替加算」と呼ばれる制度です。

そもそも何の振替か? ですが、「加給年金」と呼ばれる年金上乗せ部分の振替です。

現役時代専業主婦世帯だったような場合は、加給年金は大黒柱の夫、振替加算は専業主婦だった妻がもらえます。

加給年金をもらうには、過去に厚生年金・共済年金20年以上加入していて、妻側は20年未満の加入という要件があります。

この妻が65歳になれば、老齢年金とともに振替加算がもらえますが、夫側の加給年金が打ち切られます。

妻が年上の場合夫は加給年金がもらえませんが、夫が65歳になり老齢厚生年金をもらうようになってからは振替加算がもらえます。

この制度の説明で、ほとんどと言っていいほど報道機関での説明で上記のイメージ図が使われます。

実際の支給に関してはさらに複雑な要件が絡み、年金機構や共済組合の職員でも理解が大変だと思うような複雑な制度です。

ましてもらう人達で制度を理解できるのは少ないのではないでしょうか? これではわからないことをいいことに…という不信感が出てくるのも無理は無いでしょう。

またベーシックインカム賛成論者の論拠の1つとして、このような複雑な年金制度の解消があります。

3. 積み立て方式ではなく賦課(現役世代からの仕送り)方式

民間の個人年金保険であれば、例えば65歳から10年間月5万円もらうという保障内容で契約し、保険料を月1万円払うという流れになります。

しかし老齢年金の場合は、現在では原則65歳から終身でもらえるというものですが、もらえる金額は65歳になった段階での法令上の取り決め、社会情勢によって左右されます。

生年月日に応じて緩和措置を設け、受給開始年齢が60歳から引き上げられてきました。

これは民間の個人年金のような積立方式でなく、現役世代が払う保険料で高齢者に支払う年金を支える仕送り方式になっているからで、少子高齢化が進むと支給するほうを絞り、徴収するほうを多くしていかざるを得なくなります。

このいつからもらえるかわからない予測不可能性が、不信につながっていると言えます。

この3点は本当に問題なのか?

1は本来あってはならないことなので不信感につながっても仕方ありません。2のように複雑な制度のために体制に混乱が生じているのであれば、簡素化も考えていかないといけないでしょう。

3の賦課方式は海外でも多く採用され、欧米では受給開始年齢が67~68歳からとなる国もあります。

日本は高齢化のスピードは速く、直近の健康寿命は70歳も超えているため、このぐらいの引き上げは想定の範囲内とも考えられます。

年金制度と雇用慣行・健康寿命がリンクしているかが問題

賦課方式そのものが問題というより、下記2点の関わりで見ていくべき話であると考えられます。

A.仮に年金受給開始年齢が引き上げられたとして、企業が充分な給料でその年齢まで雇ってくれるかが保証されない。 B.高齢化社会で寿命が延びているとしても、受給開始年齢まで健康で働けるかが保証されない。

雇用制度・慣行や健康寿命とのリンクがうまく行かなければ、年金をもらえなくなった高齢者が置き去りにされてしまいます。

雇用制度・慣行が追いついていけるか

高齢者に限らず年齢に大きく縛られた日本型雇用慣行の影響が大きいのでしょうが、現状65歳までの雇用についても多くの企業は定年引上げでなく継続雇用を採用しており、非正規雇用増加の一因にもなっています。

企業側の進まない動きに追い込まれる形で、政府は国家公務員の65歳定年引上げを検討し始めました。

人手不足もあり、結果オーライ的に企業も高齢者のさらなる活用促進を早晩迫られることにはなるでしょう。

置き去りにされて貯蓄を取り崩すことを防止する為の国民の自衛策として、積立方式のiDeCo活用などが現状考えられていますが、雇用慣行変更の担保も無く受給開始年齢引き上げに踏み切るのが変な話です。

踏み切るなら当局が昨今の長時間労働削減ぐらいの追い込みをかけないと、Aの大きな不満は解消されないでしょう。

老後の健康不安を増幅させないよう

また国も受給開始年齢引き上げを匂わせるような不安材料ばかりでなく、繰り上げ受給による開始年齢にもあわせて触れておかないと、Bのような不安につながると思います。

さらに例えば60歳から開始年齢まで「老齢障害年金」というような、受給要件になる障害状態を現役時代の障害年金より緩めた形の制度を導入することも考えられます。(執筆者:石谷 彰彦)