目次

非課税で保有できる株「NISA」

「NISA」は、少額からの投資を行うための非課税制度で、新規投資額で毎年120万円までの非課税枠があり、最長5年、最大600万円までが非課税になります。

例えば、100万円で買った株が150万円になったら、通常は値上がり益の50万円から税金が約20%引かれますが、「NISA」の口座なら、この約20%の税金が引かれません。

株や投資信託で配当をもらった場合も約20%の税金を払いますが、「NISA」の口座なら引かれません(税金は復興特別所得税込みで20.315%)。

非課税枠の範囲なら、翌年ぶんの非課税投資枠に移すロールオーバーもできます。

「NISA」は2023年までの制度ですが、2023年中に買った(もしくはロールオーバーした)ものは、2027年まで非課税で保有できます。

2018年1月から「つみたてNISA」がスタート

「NISA」に、新たに出てきた積立タイプのものが「つみたてNISA」です。

「つみたてNISA」は年間投資限度額が40万円と「NISA」より小さいですが、非課税になる期間は最長20年と、通常の「NISA」より長くなっています。

積立期間が長いので、積立額も最大800万円と大きくなります。

購入対象となるのは、一定の条件を満たした投資信託で、買い付けは、通常の積み立て投資信託と同様に、一定の日に買います。

安心感を与える、金融庁のパンフレット

金融庁のパンフレットを見ると、「子どもの教育費を貯めたい」などの夫婦の夢が語られています。

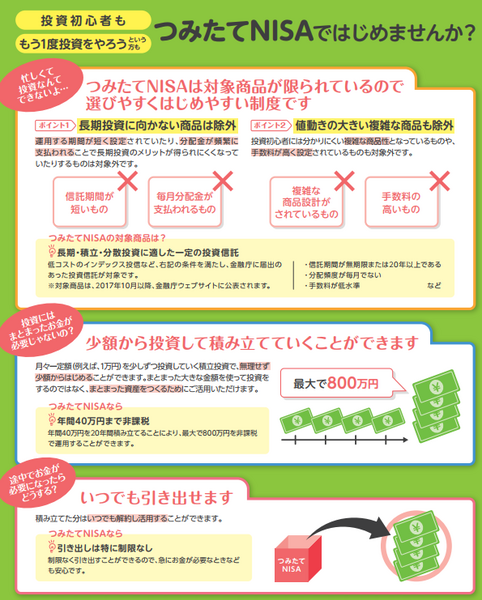

・ 「つみたてNISA」とは「投資初心者をはじめ幅広い年代の方の、安定的な資産形成をサポートする制度です。

・ 積み立て投資を使って、気軽に投資を始めることができるしくみになっています。

・ 信託期間が短いものや毎月分配金が支払われるものなどの長期投資に向かない商品は除外され、複雑な商品設計や手数料が高いものなど値動きの大きい複雑な商品は除外されています。

・ 月々一定額(例えば1万円から)を少しずつ投資して、無理せずまとまった資産を作るのに活用できます。

このパンフレットを見たら

と思う人もいらっしゃるのではないでしょうか。けれど、そう頭から思い込むのは間違いです。

「つみたてNISA」の4つの落とし穴

「つみたてNISA」に興味を持つのはいいですが、飛びつく前に、次の4つをしっかり頭に入れておきましょう。

1. 値上がりしても、値下がりしても、決まった日に必ず買う不合理

投資の原則は、安い時に買って高く売ること。そうすれば、もうかります。

投資商品の最も合理的な買い方は、高かったら買わない、安ければ買うという方法です。

しかし「つみたてNISA」では、安かろうが高かろうが毎月決まった日に投資商品を買います。

高くても安くても構わず買っていくというのは、投資商品の買い方としては合理的ではないと言ってもいいでしょう。

2. そもそも、子どもの教育費は、投資商品で貯めるものではない

「こどもの将来の教育資金に」と言いますが、投資商品である以上、目減りする可能性もあります。

約30年前には日経平均は4万円に届きそうでした。その時、日経平均のインデックスファンドを買った人もいると思いますが、現在の日経平均は30年前の半分の約2万円です。

「つみたてNISA」は、低コストのインデックス投信で運用されているのでリスクが少ないといいます。

しかし低コストのインデックス投信を長期運用すればリスクが小さいとは、必ずしも言い切れません。

まして、教育資金というのは、必要になる時期が決まっています。その時に、株価などが大きく落ち込んでいたら教育費が不足します。

3. 「NISA」は、出した価格が取得価格であることを忘れない

一般的な「NISA」でも「つみたてNISA」でも、口座に入れておくのには期限があります。

その期限が来たら出さなくてはなりません。出す時に、「NISA」は、出した価格が取得価格です。

取得価格は50万円です。

そこで売却すれば税金はかかりませんが、半額で売るのでは残念で思い切りがつかないので一般の証券口座に移すと言う人は多いと思います。

一般の証券口座で、買った時の価格の100万円に戻り売れば、約10万円の税金を払います。

「NISA」は、儲かれば非課税ですが、値下がりしたら余計な税金を取られる可能性があります。

4. 金融庁が勧めるからといって、損しないわけではない

「つみたてNISA」として売れる投資商品は、金融庁が一定の基準を設けています。これを、業者によっては「金融庁のお墨付き」というかたちで勧誘に使う恐れがあります。

金融庁が商品選択に関与しているからといって、損をしないわけではないのです。

以上、4つのことは、しっかり頭に入れておきましょう。(執筆者:荻原 博子)