目次

「高額療養費制度」で一定金額以上の自己負担はありません。

我が国は、国民皆保険制度を通じて世界最高レベルの平均寿命と保健医療水準で、安全・安心な暮らしを保障しようとしています。

「高額療養費制度」は、家計に対する医療費の自己負担が過重なものとならないようにする制度です。

月ごと(歴月:1日から末日まで)の自己負担限度額を超える部分について償還払いする制度ですので、際限なく自己負担額が膨らむことはありません。

自己負担額は、被保険者の年齢と所得区分に応じて設定されています。「多数該当」で負担を軽減するしくみもあります。

「高額療養費」の申請方法

(1) 69歳以下

【事前申請】「限度額適用認定証」を利用する方法

事前に「限度額適用認定証」を窓口(健康保険組合、けんぽ、市役所)で交付をうけ病院窓口に提示、その場で精算します。

「限度額適用認定証」の有効期間は、申請月から最長で1年です。

【事後申請】高額療養費を後で申請する方法

いったん自己負担額を支払いますが、窓口負担が自己負担限度額を超えた場合、あとで保険者に高額療養費の支給申請をして償還払いします。

(2) 70歳から74歳

「高齢受給者証」を病院の窓口で提示すれば高額療養費の現物給付が行われます。

(3) 75歳以上

「後期高齢者医療被保険者証」を窓口で提示しその場で精算します。

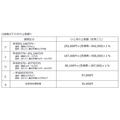

自己負担の限度額

自己負担額は、年齢や所得によって決められていて、厚生労働省のHPに公表されています。

平成29年8月から負担額上限が上がり、平成30年8月からさらに一部変わります。

年収が多いほど高負担になります。サラリーマンの場合は世帯主の標準報酬月額に応じて区分が決まります。

70歳以上の方

今回の改訂は、1,400万人を対象にして考えていて、70歳以上の方の自己負担額が増えます。(表-1)

負担額が増える

・ 70歳以上を対象に平成29年8月と平成30年8月の2段階で引きあげる。

・ 年間ベースの上限額は平成29年8月に引き上げる。実施済

負担額増が緩和されます

・ 一般区分で、1年間(8月~翌7月)の外来の自己負担額の合計額に、年間14.4万円の上限を設ける。

・ 一般区分で、「多数該当」を設定し還付額を増やす。

69歳以下の方

限度額の変更はありません。

傷病手当金

「傷病手当金」については、健康保険法 第99条で定められています。

療養のため労務に服することができないときは「傷病手当金」が受けられます。

「傷病手当金」は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

提出する書類等 けんぽの場合

・ 健康保険傷病手当金支給申請書 申請書はこちら(pdf)

支給される条件

傷病手当金は、次の(1)から(4)の条件をすべて満たしたときに支給されます。

(1) 業務外の事由による病気やケガの療養のための休業であること

・ 健康保険給付として受ける療養に限らず、自費で診療を受けた場合でも、仕事に就くことができないことについての証明があるときは支給対象となります。

・ 自宅療養の期間についても支給対象となります。

・ 業務上、通勤災害によるもの(労災保険の給付対象)や病気と見なされないもの(美容整形など)は支給対象外です。

(2) 仕事に就くことができないこと

仕事に就くことができない状態の判定は、療養担当者の意見などを基に、被保険者の仕事の内容を考慮して判断されます。

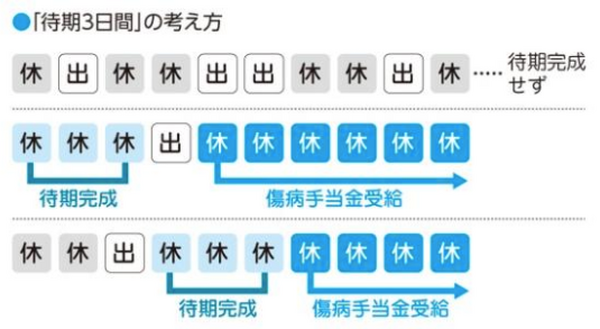

(3) 連続する3日間を含み4日以上仕事に就けなかったこと

・ 業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

・ 待期には、有給休暇、土日・祝日などの公休日も含まれるため、給与の支払いがあったかどうかは関係ありません。

・ 就労時間中に業務外の事由で発生した病気やケガについて仕事に就くことができない状態となった場合には、その日を待期の初日として起算されます。

・ 「待期3日間」の考え方 待期3日間の考え方は会社を休んだ日が連続して3日間なければ成立しません。連続して2日間会社を休んだ後、3日目に仕事を行った場合には、「待期3日間」は成立しません。

(4) 休業した期間について給与の支払いがないこと

業務外の事由による病気やケガで休業している期間について生活保障を行う制度のため、給与が支払われている間は、傷病手当金は支給されません。

ただし、給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給されます。

任意継続被保険者である期間中に発生した病気・ケガについては、傷病手当金は支給されません。

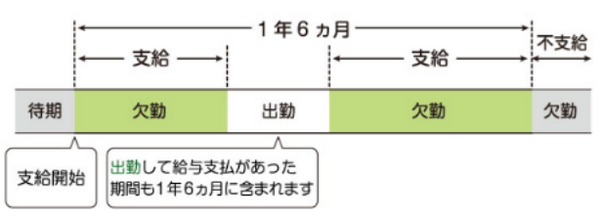

支給される期間は、支給開始した日から最長1年6か月です。

これは、1年6か月分支給されるということではなく、1年6か月の間に仕事に復帰した期間があり、その後再び同じ病気やケガにより仕事に就けなくなった場合でも、復帰期間も1年6か月に算入されます。

支給開始後1年6か月を超えた場合は、仕事に就くことができない場合であっても、傷病手当金は支給されません。

支給される傷病手当金の額

民間の医療保険に加入の場合

某保険会社の保険条件で、どの程度の保険料でどの程度の保障が受けられるか(保険金が支払われるか)をシミュレーションしました。

保険金(表-4)、シミュレーション結果(表-5)

(1) 終身、定期でそれぞれ最低単位の保障に加入したと仮定

入院1日につき5,000円 入院限度60日 手術 5万円

支払われる保険金 10日入院5万円 + 手術5万円 = 10万円とする

(2) 保険料は加入する年代、終身、定期によって異なりますが、支払った保険料に見合う保険金をうけるには下記の頻度で手術や入院をする必要があります。(表-5の赤字で表示)

10年で何回入院すれば元金回収できるか?

【終身】

30-39歳 1.6回

40-49歳 2.2回

50-59歳 3回

60-69歳 4.3回

【定期】

30-39歳 1回

40-49歳 1.2回

50-59歳 1.8回

60-69歳 3.5回

(3) 支払う保険料を10年単位で比較すると定期 < 終身 となり、それぞれの世代で10万程度の差が出ますので、こまめに定期保険を見直していくのが割安となります。

70歳までの累計総額で比較しても 保険料は定期 < 終身となります。

(4) 一生で支払う医療保険料は、最低単位の保証とした場合(表-5)の通り、100万円程度です。

高いか安いかは個人の安心感、満足感により異なるでしょう。

以上です。(執筆者:淺井 敏次)