目次

そもそもどんな内容?

クレジットカードの請求書などと一緒に届く、「無料で入院保険に加入できます」という案内、見られたことはありますか?

と思い、気になりつつも放置されている方もいらっしゃるのではないかと思います。

この保険、正式名称は「交通事故傷害保険」といいます。

どんな内容かというと、「交通事故で5日以上入院した場合、一時金が3万円もらえます」という補償です。

交通事故で5日以上入院することは、確率としてすごく低いですよね。

しかも入院した日数分の給付金が受け取れるわけではなく、5日以上の入院で3万円を一度もらえるだけ。

ということで保険会社の立場にすると、リスクが非常に低いため、保険料が安い保険商品なのです。

一番やってはいけない入り方

無料プランに加入するのは、全く問題ありません。

問題は内容がよく分からないのに、有料の「追加補償プラン」に加入することです。

月額500円前後でケガ入院や手術、賠償責任等が補償され、よく分からないけれど、安いからという理由で加入されている方もたまにいらっしゃいます。

賠償責任保険などは自動車保険や火災保険等で、すでに加入していることもあるので、内容をしっかり理解して、本当に必要な場合のみ加入するようにしてください。

がん保険など、安く加入できることも

これらの保険、「団体保険」の仕組みを使ってあり、集団で契約するため、保険料が通常より安く設定されています。

一般的に案内されるのは、ケガを補償する傷害保険が多いのですが、カードの利用実績が多い会員には、がん保険や医療保険、介護保険等の案内が届くことがあります。

これらは通常に加入する場合に比べ、保険料が安くなることも。

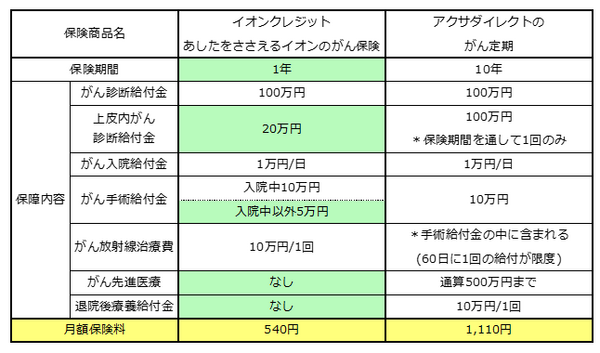

例えばイオンクレジットのがん保険と、アクサダイレクト生命のがん保険を比べてみました。

35歳女性の場合

まず保険料は、アクサダイレクト生命のがん保険に比べると半額以下で割安です。

ただし保障内容は、アクサダイレクト生命に比べると劣ります。

例えば上皮内がんの診断給付金は2割しか給付されず、先進医療や退院後療養給付金の保障はありません。

それから最大の違いは、保険期間が1年更新であるということです。

保険料は5歳きざみなので、39歳まで保険料は変わりませんが、40歳になると1,000円になります。

アクサダイレクト生命は10年間(44歳まで)保険料が変わらないので、40歳以降は割安感がなくなります。

こういう方がいらっしゃるかどうかはわかりませんが、5年間だけ今入っている保険の上乗せとして、簡単にがん保険に加入したいという方にはいいのかもしれません。

入るならこうする

無料・有料にかかわらず、保険は請求しないと給付金を受け取ることができません。

クレジットカードの保険は「加入者証」という紙切れ一枚が送られてくるだけなので、入っていたのかどうか、本人ですらわからなくなることもあります。

そのための対策として

(2) 家族に加入していることを伝える

ようにしてください。

まとめ

すべての保険に言えることですが、まずは保険の内容をしっかり理解してください。

その上で他の保険商品と比較しながら、おトク感がある場合は加入を検討されてみてはいかがでしょうか?

くれぐれも安いから、という理由だけで加入しないようにしてください。(執筆者:水谷 文枝)