2016年10月からは皆さんもご存じのように、社会保険(健康保険、厚生年金保険)の適用が拡大されました。

具体的には次のような要件をすべて満たすと、本人の意思の有無にかかわらず、社会保険に加入する必要があります。

(B) 1か月あたりの賃金が8万8,000円以上(年収に換算すると106万円以上)であること

(C) 雇用期間の見込みが1年以上であること

(D) 従業員数が501人以上の会社で働いていること

この社会保険が適用される新たな基準は、(B)の中にある「年収に換算すると106万円以上」から、一般的に「106万円の壁」と呼ばれております。

なお2017年4月からは(D)の要件が少しだけ変更され、労使(労働者と使用者)の合意がある場合に限って、従業員数が500人以下の会社であっても、社会保険が適用されるようになりました。

目次

社会保険の適用が拡大してから、働き方を変える方が増えている

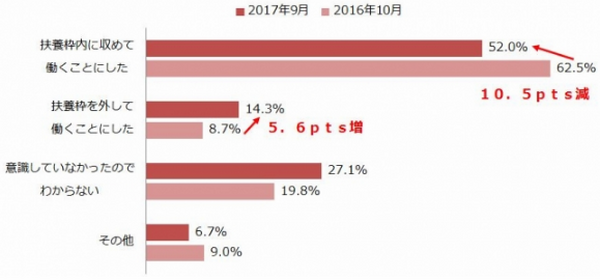

しゅふJOB総研は「社会保険適用拡大」をテーマに、働く主婦層(有効回答数406件)に対して、アンケート調査を実施しました。

この中で特に興味深いと思ったのは、2016年10月(社会保険の適用が拡大された直後)に取得したアンケート結果と、2017年9月(社会保険の適用が拡大してから一年後)に取得したアンケート結果の比較であり、それは次のようになっております。

これを見ると社会保険の適用拡大から一年の間に、「扶養枠内に収めて働くことにした」が10.5%減少し、「扶養枠を外して働くことにした」が5.6%増加しているのです。

またこれとは別の厚生労働省の調査によると、2016年10月以降に新たに社会保険に加入した方は、2017年5月末時点で約32万人となり、当初の予想である約25万人を上回っております。

こういった調査結果を見ると社会保険の適用者は、着々と増えていると推測されます。

配偶者控除が拡大され、年収の目安は103万円から150万円へ

2018年からは皆さんもご存じのように、夫が38万円の配偶者(特別)控除を受けるための妻の年収制限が、「103万円以下」から「150万円以下」に拡大されます。

また年収が103万円を超えても「141万円以下」なら、減額された配偶者(特別)控除を受けられますが、これも「201万円以下」に拡大されます。

ただ従来とは違って、夫の年収が「1,120万円超」だと控除できる額が減っていき、また夫の年収が「1,220万円超」の場合には、配偶者(特別)を受けられなくなるのです。

そのため改正により得をする方と、損をする方がおりますが、いずれに該当する場合であっても、妻が収入を抑えようとする気持ちは、以前より低くなると思うのです。

会社の規模などによって、社会保険が適用される規準が変わってくる

従業員数が501人以上の会社で働いている場合には、年収が103万円を超えると上記のように、「106万円の壁」がすぐ前に待っているので、社会保険に加入するか否かの選択を迫られます。

しかし従業員数が500人以下で、労使の合意がない会社で働いている場合には、「106万円の壁」はまだないので、社会保険に加入するか否かの選択を迫られません。

こういった方が選択を迫られるのは、1週間の所定労働時間および1か月の所定労働日数が、同じ事業所で同様の業務に従事している一般社員の、「4分の3以上」になる時です。

これは一般的に「4分の3基準」と呼ばれており、「106万円の壁」ができる前は、こちらを基準に判断していたため、ご存じの方も多いのではないかと思います。

また「106万円の壁」ができた後は、「4分の3基準」はなくなったと思っている方もいるようですが、これは引き続き存続しているので、現在は会社の規模などによって、社会保険が適用される規準が2種類あるのです。

年収が103万円を超えるなら、「4分の3基準」に注意する必要がある

例えば一般社員の労働条件が、「1週間の所定労働時間:40時間、1か月の所定労働日数:22日」の会社があったとします。

こういったケースでは「1週間の所定労働時間:30時間以上、1か月の所定労働日数:16.5日以上」という、両者の要件を満たした場合には、「4分の3基準」により、パートやアルバイトであっても社会保険に加入するのです。

夫が38万円の配偶者控除を受けるため、年収を103万円以内に抑えている場合には、このような基準の存在を意識しなくても、特に問題はなかったと思います。

しかし2018年以降に年収を103万円超にする場合には、「106万円の壁」が生まれて存在感が薄くなった「4分の3基準」を、意識して働く必要があり、またこの基準が再注目されると思うのです。

もちろん社会保険の扶養の基準となる「年収130万円未満」も、意識する必要があります。

扶養から外れると同時に、社会保険に加入した方が良い

年収が130万円以上になり、社会保険の扶養から外れてしまったけれども、労働時間や労働日数が短いため、社会保険が適用される規準を満たしていない場合があります。

こういったケースでは市役所の窓口まで行き、国民健康保険や国民年金の加入手続きをする必要があり、また加入後はこれらの保険料を、自分で納付する必要があるのです。

これは手間がかかるため、社会保険の扶養から外れるタイミングと、社会保険に加入するタイミングを同じにして、お勤め先の会社に加入手続きなどをやってもらった方が良いと思うのです。

また社会保険に加入すれば、お勤め先の会社が保険料の半分を負担してくれるため、損得の面でも両者のタイミングを、同じにした方が良いと思います。(執筆者:木村 公司)

ちょっと働いてみませんか? 仕事探しはインディード!