原則65歳から支給される老齢厚生年金の受給権者に、一定の要件に該当する配偶者がいる場合には、加給年金が上乗せして支給されます。

また加給年金の対象になっている配偶者が65歳になった時には、加給年金は振替加算に切り替わり、配偶者が受給する老齢基礎年金に上乗せして支給されます。

厚生労働省は2017年9月13日、この切り替えがうまくいかなかったことにより、10万5,963人に支給漏れが発生したと発表しました。

その総額は598億円にも達し、一度に発生した年金の支給漏れとしては、過去最大の規模になったのです。

また2006年6月時点において、5,000万件あると言われていた持ち主不明の年金記録、いわゆる「宙に浮いた年金記録」は、2017年3月時点において約1,951万件も残っており、この問題はまだ解決していないのです。

こういった事態を見ていると、信頼できない年金制度から脱退して、保険料を取り戻したい気持ちになる方もいるかもしれませんが、それは可能なのでしょうか?

目次

現在でも経過措置により請求できる可能性が残る「脱退手当金」

厚生年金保険には「脱退手当金」という、納付した保険料を一時金で返してもらえる制度があり、例えば結婚すると同時に、仕事を辞めてしまう女性などに利用されてきました。

この制度は法改正により廃止されたのですが、経過措置が設けられているため、現在でも次のような要件をすべて満たす場合には、脱退手当金を請求できるのです。

脱退手当金を請求できる要件

・ 厚生年金保険の被保険者期間が5年以上あるけれども、老齢年金を受給するために必要な受給資格期間を満たしていない

・ 60歳以上に達しており、かつ被保険者資格を喪失している

・ 通算老齢年金や障害年金などの年金を、受給する資格がない

・ 脱退手当金の金額以上の、障害年金や障害手当金を受給していない

以上のようになりますが、これらの要件を見るとわかるように、年金制度を信頼できない現役世代の方が、利用できるような制度ではありません。

ただ若い頃に厚生年金保険に加入していた記憶があるけれども、それが短期間であったため、老齢年金を受給できていないという方は、脱退手当金を受給できないかを、調べてみる価値はあると思うのです。

滞在期間が短い外国人の掛け捨て防止策となる「脱退一時金」

日本国内に住所を有する20歳以上60歳未満の方は、日本国籍がない外国人であっても、国民年金に加入しなければなりません。

また厚生年金保険についても同様であり、一定の適用基準を満たせば、日本国籍がない外国人でも加入する必要があります。

しかし日本の滞在期間が短い場合には、それぞれの被保険者資格を喪失した時点で、老齢年金を受給するために必要な受給資格期間を満たせず、納付した保険料が掛け捨てになってしまうのです。

そのため次のような要件をすべて満たす場合には、原則として帰国から2年以内に請求することにより、納付した保険料を「脱退一時金」として返してもらえます。

脱退一時金を返してもらえる要件

・ 厚生年金保険の被保険者であった月数、または国民年金の保険料を納付した月数などが6か月以上ある

・ 日本国内に住所を有していない

・ 今までに年金(障害手当金を含む)を受給する権利を有したことがない

以上のようになりますが、これらの要件を見るとわかるように、年金制度を信頼できない日本人が、利用できるような制度ではありません。

国民年金の加入から逃れるには外国に居住するしかない

このように現在の年金制度において、脱退して納付した保険料を取り戻せるのは、外国人だけになるのです。

ただ国民年金に加入する必要があるのは、日本国内に住所を有する場合になるため、日本国籍を有する方でも、外国に居住するようになれば、国民年金に加入する必要がなくなります。

これを活用すれば合法的に国民年金から脱退できますが、外国人と違って納付した保険料は返してもらえません。

また国民年金の加入から逃れるために、わざわざ外国に居住する方はいないと思います。

そうなると日本に住んでいるかぎりは、何らかの年金制度に強制加入となり、またその保険料は死亡したり、障害状態になったりした場合を除き、原則65歳になって老齢年金を受給できるまで、取り戻せないことになります。

しかし次のような理由により、これは決して悪い仕組みではないと考えるのです。

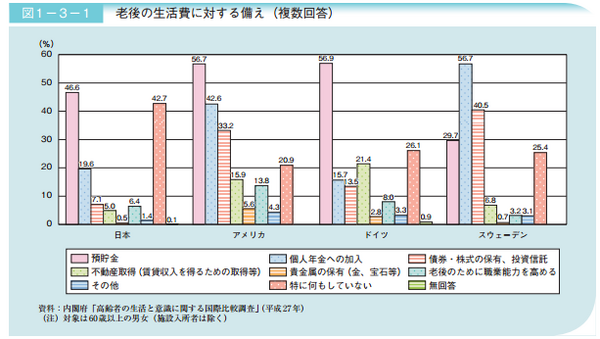

日本人の40%程度は「老後の生活費に対する備え」を何もしていない

内閣府は2015年10月から12月にかけ、日本、アメリカ、ドイツ、スウェーデンの60歳以上の男女(施設入所者は除く)を対象に、50代までに実施した「老後の生活費に対する備え」についての調査を行いました。

その結果は次のようになっておりますが、「特に何もしていない」と答えた方の割合は、日本:42.7%、アメリカ:20.9%、ドイツ:26.1%、スウェーデン:25.4%となり、日本がずば抜けて高かったのです。

またフィデリティ退職・投資教育研究所が実施した、20代~50代の会社員や公務員を対象にした調査でも、同じような結果が出ており、40%程度の方は退職準備額が0円、つまり老後の生活費に対する備えを、特に何もしていないのです。

そのため仮に政府が年金制度を廃止し、また納付した保険料はすべて国民に返し、後は自分達で何とかしてくださいとなった場合、何も準備しないまま定年を迎え、老後の生活費で苦労する方が、現在よりも増えてしまう可能性があると思います。

このように考えていくと、強制加入で脱退できないことや、保険料を取り戻せないことは、現在の年金制度のマイナス面になりますが、プラス面でもあるのです。

また年金制度を信頼できないのなら、それを補うような自助努力を積極的に実施し、「特に何もしていない」という割合を、減らしていく必要があると思うのです。(執筆者:木村 公司)