目次

働けなくなったらローン返済不要

住宅ローンを借り入れした際、団体信用生命保険(以後団信)に加入していると、死亡や高度障害で以後のローン支払いは不要です。

この団信保険料が無料という銀行は以前からありました。

それに加えて最近では働けなくなった場合、ローン返済が不要になる特約が「無料」の銀行も出てきています。

病気で仕事ができなくなり、住宅ローン破綻する方もいらっしゃいます。

契約する方にとってどのぐらいメリットがあるのか、調べてみました。

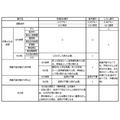

保障内容を比べてみました

就業不能になった場合、ローン返済が不要になる銀行を比較しました。

住信SBIネット銀行

精神疾患以外の病気やケガは全て、就業不能状態になった場合、住宅ローン返済不要の対象です。

就業不能状態が1年未満の場合、一度住宅ローン返済額は銀行口座から引き落とされます。

就業不能状態という医師の診断書を銀行に提出することにより、その後支払った返済額が戻ってきます。

その状態が1年以上継続すると、ローンの返済が不要です。

注意点

その他の病気やケガの場合、就業不能状態と判断するための条件として、入院していることが必須です。

また最初の1か月は、入院していても免責期間となるので、1か月を超える入院が必要です。

楽天銀行

非常にシンプルで、就業不能状態が1年以上の8大疾病に限り、以後のローン返済が不要です。

わかりやすいですが、保障内容としては住信SBIネット銀行に比べると見劣りします。

じぶん銀行

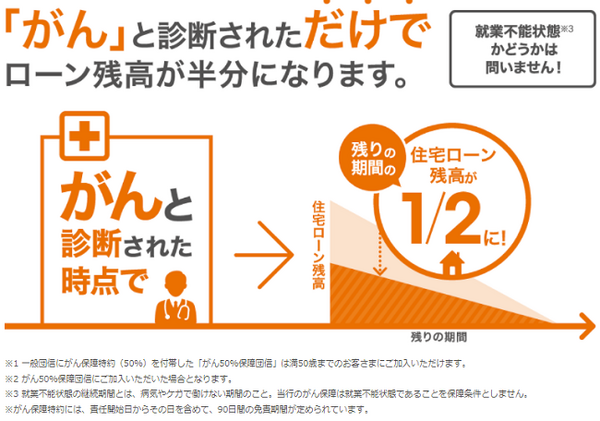

就業不能状態に関係なく、所定のがんと診断された場合、その後の住宅ローン返済額が半額になります。

ローンの半分は残ってしまいますが、個人的な意見として、この3つの中ではじぶん銀行が一番お得感があるように感じます。

それはなぜか。他2行は就業不能の条件が厳しいからです。

就業不能状態のハードルは高い

就業不能状態とは

のことです。

例えば午前中だけ働くとか、週に1日だけ働いた場合も、対象から外れます。

じぶん銀行の場合はその条件がなく、所定のがんと診断されるだけで、その後の住宅ローン負担が減ります。

そのため該当する可能性は今のところ、じぶん銀行の団信が一番高いのではないかなと感じます。

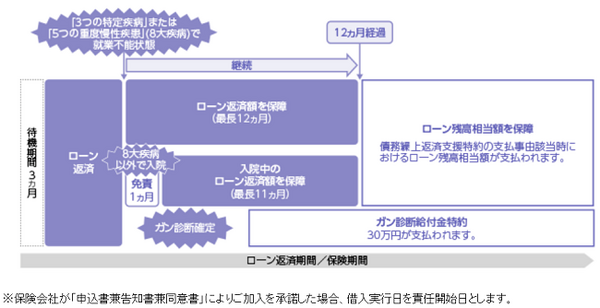

有料の場合はどうなのか?

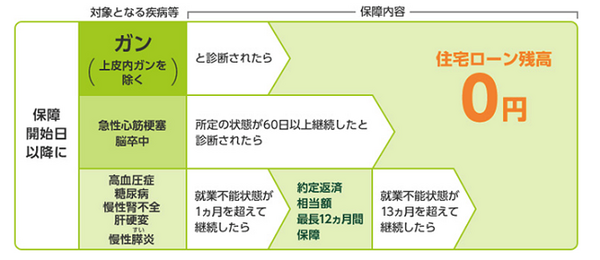

例えば三井住友銀行の「8大疾病保障付住宅ローン」は、

・ 借入時の年齢が20歳以上46歳未満の場合

・ がんは所定のがんと診断された場合

・ 急性心筋梗塞や脳卒中は所定の状態が60日以上継続したと診断された場合

住宅ローンの支払いが不要です。かなり条件が緩和されます。

追加負担は住宅ローンの金利にプラス0.3%。例えば住宅ローンの借入額2,000万円、20年返済の場合、月に約3,000円がプラスです。

これを安いと見るか高いと見るかは、人それぞれです。

選択肢の一つとして考える

病気やケガで全く働けなくなるリスクは0ではありません。

本当に働けなくなってしまった場合、このような特約があれば家族が住む大切な家を守れます。

就業不能状態の条件は確かに厳しいですが、自己負担はなく保障範囲が広がります。

ご自身にとってメリットを感じた方は、選択肢の一つとして考えられてはいかがでしょうか?(執筆者:水谷 文枝)