目次

年金は下がる? 上がる? まさか無くならないよね?

総務省の家計調査を見ても公的年金はやはり老後の生活の柱です。

「自助努力」だけで「自分が亡くなるまでのお金」を全部用意できる人はごく少数派でしょう。

そんな大事な年金制度ですが「平成16年の年金改正は大改悪!」と言い切る報道や「年金が75歳支給になろうとしている!」と予想する方もいます。

「振替加算の支給漏れ」や「遺族年金の過払い」、支給ミスの続く年金機構。「年金はちゃんと払われる?」と思ってしまいますね。

「年金アップなんて本当?」と思った方も多いと思います。

年金を取り巻くいろいろな状況ですが、今の制度で年金アップさせる方法を考えてみましょう。

年金アップ法【1】 年金の繰り下げ

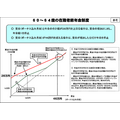

「年金の繰り下げ」とは66歳以降、1部または全部の年金を「後で」受け取る代わりに支給額を増やして受け取ることです。

65歳から最短1年、「全額年金を受け取らない」選択もあります。その代わり「繰り下げた年金」は1年で8.4%(その後1か月で0.7%)増額して受け取ることができます。

会社員だった人には65歳時に年金事務所から封書が来るので「65歳から年金を受け取るか」「66歳以降に年金を繰り下げるか」選び、返送すると65歳以降も年金を受け取れます。

(参考記事:年金で損する人、得する人)

年金繰り下げで「得」する人

超長生き、独身、離婚、ディンクス、年上妻など、現代に多い状況なら、65歳から受け取っていた人より年金を繰り下げて受け取りを遅らせる方が総額で特をする可能性があります。

下記の条件のうちどれか1つ当てはまっていると繰り下げが得かもしれません。

・ 65歳時点で独身

・ 年上妻(夫も可)を養っている。

年上妻が先に65歳になり老齢年金を受け取っていると不公平なことに「加給年金」は支給されません。

ただし「年金の繰り下げ」をした場合、増加額(1年で8.4%)の恩恵を受けられます。

・ 夫婦ともに20年以上会社員・公務員で勤めている人。

夫婦双方が20年以上会社員・公務員で厚生年金に入っていた場合は「加給年金」が双方に出ないのが原則です。

「年金の繰り下げ」での増加額の恩恵を受けやすいでしょう。

・ 平均寿命(約88歳)近く長生きできそうな女性。

中高齢の年代で女性は、配偶者年上で20年以上会社員・公務員を勤めていて年収850万円以上、などと加給年金をもらえない条件がそろっている人が多数でしょう。

女性は平均寿命(約88歳)が長いので年金繰り下げの恩恵は受けやすいでしょう。

ただし、年金を繰り下げると年金版家族手当とも言える「加給年金」が止まってしまいます。(生年月日によっても異なりますが平成29年度金額 配偶者加算は年額38万9,800円、高校生以下の子供1人目2人目が年額22万4,300、子供3人目から年額7万4,800円)

年金繰り下げで「損」する人

次の全ての要件を満たす人は年金版家族手当「加給年金」をもらえるので「年金繰り下げ」は避けた方が無難です。

2. 原則20年以上厚生年金・共済年金に加入していた人。

3. 養う配偶者が20年以上厚生年金・共済年金に原則加入していない人。

4. 養う配偶者が年下で年収850万円未満の人。

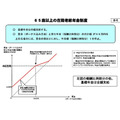

年金アップ方法【2】 きっと長生きできないと確信する人は年金繰り上げ

年金繰り上げとは年金を前倒しで早くもらうことです。

長生きできないと確信する人は早くから年金を受けると65歳から年金を受けるより、受け取り総額で年金アップになります。

65歳以降の年金分を60歳から繰り上げ(前倒し)して受け取ることができますが、繰り上げた金額分1か月につき0.5% 減額されます。

65歳から受け取る本来の年金が年額100万円を60歳から受け取ると年額70万円(0.5% × 60か月 = 30%減)に減ってしまいます。

重病で余命間もないなどの事情があれば話は別です。例えば60歳で重病が発覚し、「余命持って3年」と言われたら…。

65歳まで待って年額100万円より、60歳から年金を受け取り63までの間、年額70万円3年で210万円にする選択肢もあるでしょう。

ただし、年金前倒しは一生減額される他に、妻が寡婦年金を受け取れなくなったり、本来65歳まで請求できる障害年金を請求できなくなったりデメリットもありますので要注意です。

(参考記事:「年金前倒しのメリット&デメリット」)

年金アップ方法【3】 年金をもらいながら働こう!

60歳定年のところがまだ多いとはいえ65歳までは再雇用する会社が増えています。

現在は厚生年金だった人でも男性は60歳から年金を受けることはできません。

「60歳以降も厚生年金に入って働く」のは確実に年金を増やす方法でしょう。

60歳から64歳までは、(年収÷12+年金額÷12)>28万 だと超えた額÷2が年金額から-されます(下記参照)。

60歳から64歳で厚生年金に入って働くと、合計28万円超えると年金減額。

また厚生年金には入らないで働きながら、国民年金に任意加入し60歳以降も保険料を支払い65歳以降の年金額を増やす手もあります。

定額保険料(平成29年度 月1万6,490円)と後述の付加年金(月400円)を1年支払えば、年額で約2万2,000円弱年金額が増えます。

ちなみに64歳までは、年金と失業等手当を同時期に受けることはできません。

多い方を選択することになりますが、失業等給付を選んだ場合、支給が全部終わってから年金が支給されます。

65歳以降も働く意欲のある高齢者が増えていますが、65歳以降の在職老齢年金は基準額が緩くなります。(年収 ÷ 12 + 老齢基礎年金を除いた年金額 ÷ 12)>46万 だと超えた額 ÷ 2が年金額からマイナスされます(下記参照)。

65歳以降も厚生年金に加入し働き、合計46万円超えると老齢厚生年金減額。

65歳以降は年金額自体が増え、厚生年金に入りながら働いても年金のうち老齢基礎年金の部分は支給されます。

年金アップ方法【4】 自営業者などは付加年金も支払

付加年金とは自営業者等(第1号被保険者)や外国居住者、60歳以上65歳未満等(任意加入者)が国民年金の定額保険料(平成29年度月額1万6,490円)に月額400円の付加保険料を納め、65歳からの年金額をアップさせる制度です。

月400円の付加保険料を支払い、増える年金額は「月額200円 × 納付月数」です。「ん? 400円払って200円増える? 損じゃない?」と思うこと無かれ。

1年間で月400円払うと支払い付加保険料は4,800円、それで年金に上乗せされるのが1年で2,400円(200円 × 12)ですが、2,400円増額が一生続くのです。

2年間で付加保険料の元が取れてしまうではないですか!

平成28年4月より以前納めることができなかった付加保険料を過去10年間までさかのぼって納めることができる「付加保険料特例納付制度」があり、平成31年3月まで過去未払いの付加保険料を支払うことができます。

もちろん、新規でこれから付加年金を支払うこともできるので、自営業者等(第1号被保険者)はご検討ください。

ただし後述の自営業者等(第1号被保険者)向け「国民年金基金」加入者は「付加保険料」を支払うことはできませんので要注意です。

年金アップ法【5】 自営業者などが加入できる国民年金基金は終身年金!

平成31年(新元号)4月に統合される予定の国民年金基金です。付加年金とどちらかしか支払えません。

加入できるのは自営業者等の第1号被保険者です。

終身年金と確定年金を選ぶことができます。掛け金と年金額をシミュレーションできます。

ちなみに、5年から20年の確定年金「iDeCo」の事務管理も国民年金基金連合会で行っています。

iDeCoは第1号被保険者だけでなく、専業主婦・夫、公務員、会社員も加入できます。

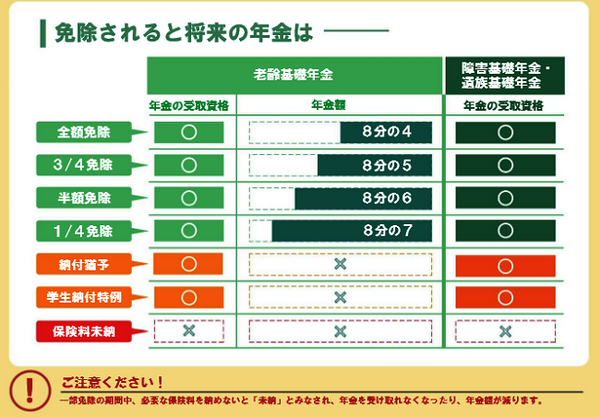

年金アップ法【6】 国民年金保険料を支払えない人は、免除制度を利用して!

失業、家族の病気などで「健康保険を払うのが精いっぱい、国民年金保険料なんてとてもとても」という状況でもそのまま「支払わなくていいや」はやめましょう。

必ず、住所地の市区町村役場で「国民年金保険料免除申請」をした方がいいです。

「申請免除」の他に「学生納付特例」「若年者猶予」(20歳から50歳)もあります。

申請免除は前年所得や家族、職業状態によって全額免除、3/4免除、半額免除、1/4免除があります。

以下のように支払った年金保険料以上に年金額は高く計算されるのです。

国民年金保険料、法定免除、申請(全額、3/4、半額、1/2)免除、学生特例納付、若年者猶予。

全額免除でも年金額が1/2は計算されるので、考え方によっては「年金アップ」です。

全く国民年金保険料を払わなかった期間でも手続きを全くせず「保険料滞納」になるのと「保険料全額免除」では大きな違いなのです。

年金アップ法【7】 10年の年金期間がない人もあきらめないで!

平成29年8月から10年の年金期間があれば、年金を受け取ることができるようになりました。

7月以前は25年以上年金期間がないと1銭も年金がでなかったのですから、今まで「残念ながら年金が出ません。」と言われていた人もチャンスがあります。

10年の年金期間は国民年金や厚生年金保険料を払っていた期間や国民年金保険料を免除・猶予されていた期間の他に「カラ期間」を入れることができます。

一見ただの「保険料滞納期間」にも見える「カラ期間」とは、主に以下の期間に潜まれている可能性があります。

2. 昭和61年3月以前、会社員の妻・夫だった期間で国民年金保険料を払ってなかった期間

3. 外国居住期間

4. 昭和36年4月以降厚生年金に加入し退職後「脱退手当金」をもらった場合、その厚生年金期間

もし、これらの「カラ期間」が見つかり、それを証明する書類等(在学証明、戸籍謄本、パスポートの出入国記録)があれば、年金期間に加えて10年以上になるかも知れません。

25年以上にでもなれば、最長で60歳からさかのぼって(10年年金は平成29年8月から)年金を受けることができるのです。

年金額や家族状況、職業、加入年数、引退後の仕事の状況などは1人1人異なります。

年金機構からくる通知ハガキには「家族や仕事の個人的状況」を反映していない者も多く、「思ったより少ない」、「こないだ聞いたより多い」などわかりづらいものもあるかもしれません。

年金額に疑問を持った時は、年金事務所などで確認してみるといいでしょう。(執筆者:社会保険労務士 拝野 洋子)