目次

はじめに

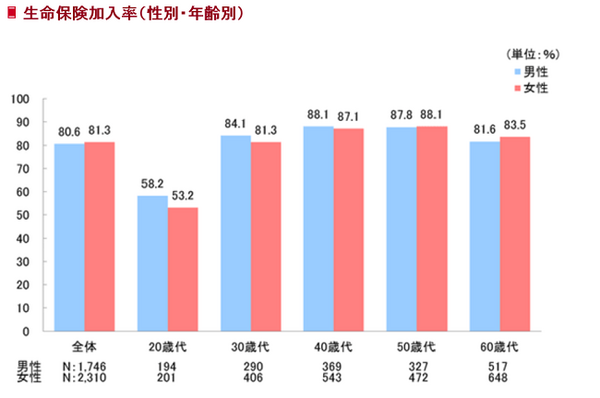

日本人の約8割は生命保険に加入しています。

これまで男性の加入率の方が高かったのですが、現在は男性の全体平均は80.6%、女性の全体平均は81.3%と女性の加入率が高まっています。

また、年代別に見ると保障が必要な40~50歳代の加入率が高くなっているのが分かります。

医療保険やがん保険、終身保険など種類はさまざまですが保険料は数千円から数万円とコストはかかります。

20歳代の加入率が低いのは、少ないお給料の中からこのコスト(保険料)が捻出できないことや、保障の必要性が低いことなどが考えられます。

収入が少ない時期でもリスクに備える保険に加入することはできないのでしょうか?

今回、ご紹介する少額短期保険はその名の通り少額・短期の保険で、保険料の安さが特徴です。

必要な時期に合わせて加入することができますのでそのメリットなどをお伝えいたします。

少額短期保険とは

保険金額が少額、保険期間1年(第二分野については2年)以内の保険で保障性商品の引受のみを行う事業として、「少額短期保険業」が設けられています。(日本少額短期保険協会HPより)

「少額」が意味しているのは、「保険金額が少額」ということです。保険金額の合計額は1,000万円が上限となります。

「短期」とは保険期間が短いことを意味しています。

・ 生命保険や医療保険 … 1年

・ 損害保険 … 2年

一般の生命保険は保険期間が「終身」や「80歳まで」など長期の期間なのですが、少額短期保険は1年更新など短期の期間での契約となります。

保険料が安い! というのが一番のメリットです。

例えば、30歳女性、死亡保険(保険金額200万円)の場合、一般の生命保険では保険料が約2,500~3,000円/月ぐらいになるところ少額短期保険では保険料が約400円/月と破格に安くなります。

こんな時期にオススメ

少額とは言え、病気やケガ、死亡などのリスクに備えることができます。

また、短期という期間を生かして必要な時期に加入するということも可能です。

・ 収入が少ない時期

・ 教育資金や住宅ローンなど、その他の支出が高い時期

・ 年齢的に病気などのリスクが気になる時期

また、今現在、加入している保険にプラスすることで一時的に保障を高めることもできます。

・ 起業したての方

・ 予測されるリスクに備えたい方(※)

(※)ペット保険、弁護士保険、葬儀保険など、さまざまな種類があるのも少額短期保険の特徴です。

現に、私も起業し、法人化した際はさまざまなリスクに備えるため、少額短期保険の「弁護士保険」に加入しました。

自社で弁護士さんと提携するよりも安く済みますし、リスクにも備えることができます。

少額短期保険は、上記の例のように「予測されるリスクに対して、必要な時期に加入する」ことが活用法となります。

少額短期保険にご加入の際は以下にご注意下さい。

(1) 更新型のため、告知内容に変更がある場合は保険料が上がる可能性がある

(2) 生命保険料控除の対象にならない

(3) 生命保険保護機構の対象にならない

少額短期保険に比べ、一般の生命保険は保障内容もあつく、終身など一生涯の保障で備えることができるのがメリットです。

生命保険料控除による節税効果もあり、保険会社が破綻した際も保護機構により契約者は守られています。

保険料の負担が家計に問題なければ一般の生命保険をオススメしておりますが、時期的に収入が少ない場合や保障をプラスしたい場合は少額短期保険の活用をオススメしております。

おわりに

これまで、少額短期保険は安さが魅力だと思っておりましたが、必要な時期や必要な保障を選べることをしり、より活用できるのではないかと感じました。

生活の安定や向上には、お金をためる・増やすことも大切ですがリスクによりお金を減らさないという工夫も必要です。

少額でリスクに備えられる少額短期保険の特徴を生かして生活にお役立て頂ければ幸いです。(執筆者:藤井 亜也)