住宅ローンを返済されてみえる方の心理として、「少しでも早く住宅ローンを返済したい」という思いがあるかと存じます。

と思っている方は、自分に当てはまらないか一度記事に目を通してみてください。

目次

償還(賦払)期間に気を付けましょう

償還(賦払)期間のお話です。

住宅ローン控除の対象となる住宅ローンとして、償還(賦払)期間が10年以上というものがあります。

期間短縮型の繰上返済をすることで、償還(賦払)期間が10年未満とならないようにご注意ください。

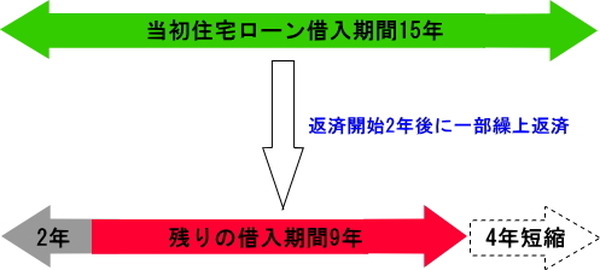

問題 下図の場合は住宅ローン控除はどうなるでしょうか?

銀行ローン 当初借入期間が15年(緑矢印)の場合、返済開始2年後に期間短縮型の一部繰上返済をし、それにより借入期間が4年短縮されて残りの借入期間が9年(赤矢印)となりました。

一見すると、住宅ローン控除はストップになりそうですが、

住宅ローン控除は継続して受けられます。

上記でいうところの償還(賦払)期間10年以上というのは、

のことで、「?」部分が10年以上となれば問題ありません。

国税庁HP内の質疑応答事例にも次のように記載されております。

当初の契約により定められていた最初に償還した月から、その短くなった償還期間の最終の償還月までの期間が10年以上であれば、その年の12月31日における実際の借入金の残高を基として住宅借入金等特別控除の適用を受けることができます。(引用:国税庁HP)

初めての一部繰上返済で10年未満になることはあまりないかもしれませんが、複数回おこなう際にお気を付けください。

「土地融資」と「建物融資」の2本立てローン

土地を購入されて、注文住宅を建てた場合などで土地融資と建物融資というふうに2本立ての住宅ローンという方もいると思います。

その場合で建物融資のほうが金利が高いために優先して一部繰上返済などした場合に注意が必要です。

土地融資と建物融資を別々に借り入れた場合には、建物融資が控除対象外になってはいけません。

住宅ローン控除の適用要件のひとつに

というものがあり、控除の考え方の根本は建物(住宅)ベースで建物融資とセットでなければいけないということです。

借入金又は債務には、住宅とともに取得するその住宅の敷地の用に供される土地等の取得のための借入金などを含みます。

建物融資について控除対象外になると、同時に土地融資についても控除が受けられなくなってしまうのでお忘れなく。

今回の話はあくまでも住宅ローン控除の恩恵を最大限受けたい方のためのお話です。

諸事情や感情的にそんなことよりも早く返してしまいたい方などはもちろんそちらを優先してください。(執筆者:小木曽 浩司)