目次

かんぽ生命の学資保険

先日友人から質問されました。

郵便局に小さな子どもを連れて行くと、学資保険の案内をされることもありますよね。

そこで今回はかんぽ生命+それ以外の3社で、「トクする学資保険、ソンする学資保険」について、書いていきます。

かんぽ生命の学資保険

結論から言います。

2017年4月に保険会社の利率である「予定利率」が下がり、保険料は高くなりました。もちろんかんぽ生命も同じです。

シミュレーションしてみます

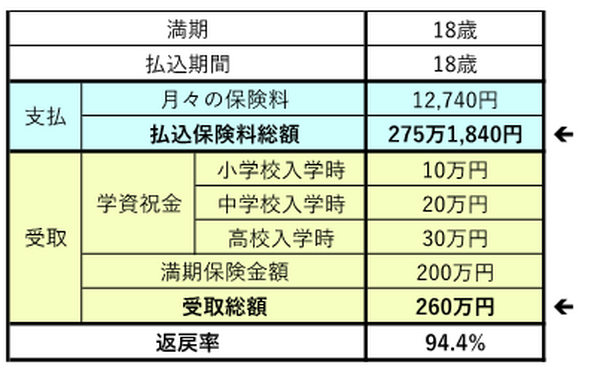

商品名:かんぽ生命 学資保険-はじめのかんぽ

契約者:30歳男性

被保険者:0歳女性

具合的な保険料や、返戻率など

子どもが18歳になるまで払い続けるタイプの場合、約275万円の支払いに対して、受取総額は260万円となり、約15万円の元本割れです。

元本割れしない方法は??

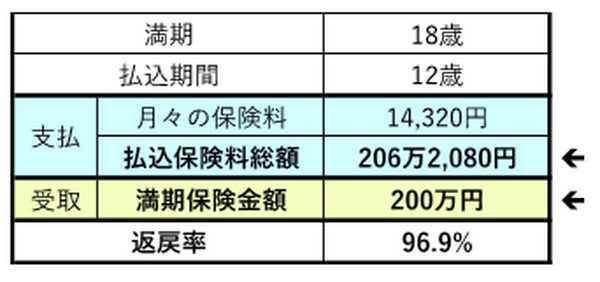

途中の受け取りをなくし、さらに最近流行りの短期間で払い込みをするタイプであれば、マイナスは解消されるのかな? と思い検証すると…

子どもが12歳のときに払い込みが終わるタイプでも、約206万円の支払いに対して、受取総額は200万円となり、約6万円の元本割れとなりました。

残念ながら、今かんぽ生命の学資保険に加入するのは、得策ではありません。

トクする学資保険

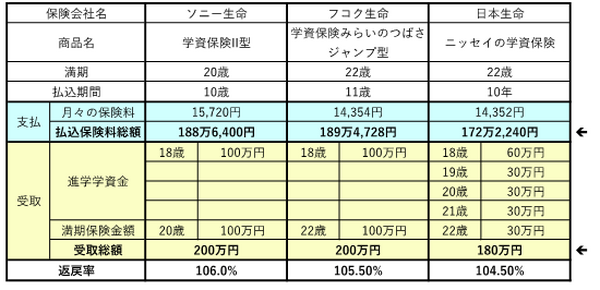

返戻率(受け取り総額÷支払い総額×100)が105%前後の会社を、3つ紹介します。

ソニー生命

各社ほとんど返戻率は変わりませんが、3社の中で一番いいのは、ソニー生命の学資保険です。

少し前まで110%を超えるダントツの返戻率でしたが、2017年11月に保険料の値上げがありました。

残念ではありますが、それでもまだ一番いい返戻率をキープしています。

18歳と20歳にまとまったお金を受け取れるので、使い勝手がいいのではないかと思います。

フコク生命

返戻率はソニー生命とほとんど変わりません。

ただ2回目の受け取りが22歳ですので、少し使いにくさを感じます。

日本生命

この比較では一番返戻率が悪いのですが、返戻率を107%にする方法もあります。

それは「基準学資金」と呼ばれる、18歳での受け取りを100万円に設定するやり方です。

19歳からの4年間は、毎年50万円受け取れます。

高額契約割引というものが適用され、保険料が割安になり、返戻率が良くなります。

ただ問題は、月々の保険料が2万3,320円になってしまうところ。

学資保険の予算は、1万円~1万5千円未満という方が多いので、少し現実的ではありませんね。

学資保険で少しでもトクする3つの対策

1. 不要な特約は外す

医療特約などを一緒に提案されることもありますが、貯蓄目的であれば不要です。

現在すでに加入されている方も、不要であれば外すことが可能です。

2. 短期払いにする

10歳までなど、払込期間を短くすることにより、返戻率が良くなります。

ただしすでに契約済みのものは変更できませんので、ご注意ください。

3. 小学校や中学校入学前に、お金がもらえるタイプは選ばない

確かにあればありがたいのですが、早く受け取ろうとすると、それだけ保険会社での運用期間が短くなってしまいます。

返戻率を良くするためには、大学進学前に受け取りを集中させてください。

学資保険は計算命

学資保険は、

という、完全に数字の世界です。

すでに加入されている方であれば、証券を取り出して、電卓をたたいてみてください。

加入を検討中であれば、保険会社のホームページで簡単に試算ができます。

お子さんの未来のために、少しでもトクをする学資保険を選んでいただければと思います。(執筆者:水谷 文枝)