本年からスタートした「つみたてNISA」みなさんはもう始めましたか?

たぶん、始めてない人がほとんどでしょう。

このつみたてNISA、実はベテランの投資家にはすこぶる評判が悪いんです。

目次

評判が悪い2つの理由

その理由として次の2つが挙げられます。

(2) 選べる投資信託の種類が少ない(135種類、平成30年1月5日現在)

(1)は一般NISAであれば年間投資上限額が120万円なので、つみたてNISAを選ぶと1/3に減ってしまいます。

その代わり、一般NISAは最長5年間の非課税期間であるのに対し、つみたてNISAでは最長20年間の非課税期間を有することになります。

(2)については、大手金融機関でも商品ラインナップが3種類~4種類という所もあります。

いずれもベテラン投資家にとってはもの足りないという印象のようです。

一般NISAであれば、上場企業の株式を自分で選ぶことさえ可能ですから、ベテラン投資家が難色を示すのも無理はありません。

つみたてNISAは投資初心者のために整備された非課税制度だからです。

かといって、「初心者のために作られたものか、よし、じゃあやってみよう!」な~んて即座につみたてNISAを始める人はまずいないでしょう。

とりあえず、儲かりそうな時期がやってきたり、儲かりそうな商品をみつけたら始めてみよう、そんな感覚の人が多いようです。

つみたてNISAはしばらく値下がるような投資信託の方が向いている

ところが、つみたてNISAでは、しばらく儲からないような、言い換えればしばらく値下がるような投資信託の方が向いているとも考えられるのです。

それでは、以下の2つのケースで具体的に考えてみましょう。

どちらも毎年40万円ずつ、20年間で合計800万円の積立を行っています。

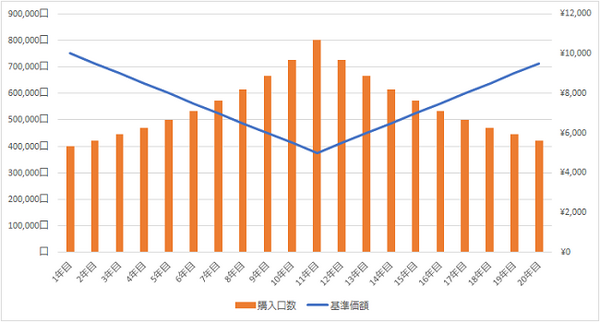

ケースA

基準価額1万円でスタートし、10年後には半分の5,000円、後半はなんとか盛り返したものの、20年後でも基準価額9,500円と当初よりマイナスの状態

このケース、基準価額は当初よりマイナスなのに儲かります。その収益、なんと250万円以上となる計算です。

基準価額が値下がり続ける中でも、毎年40万円の積立を続けてきたので、安い値段でたくさん購入することができました。

その結果が、800万円の投資で250万円以上の収益に結びつく形となりました。

ケースB

基準価額1万円でスタートし、11年後には1.5倍の1万5,000円。

後半は尻すぼみとなったものの、20年後は基準価額1万500円とプラス圏を維持。

このケース、当初よりプラスの基準価額であるにもかかわらず、100万円以上の損失となってしまいます。

11年後までは値上がりに喜んでいたかもしれませんが、結果的には高値を掴まされ続けた形となったのです。

先を見据えて商品を選ぼう

この2つのケースから分かるように、つみたてNISAでスタートダッシュを決めるだけでは良い結果をうみません。

当初はイマイチであっても、将来大きく成長してくれるような大器晩成型の投資信託の方が向いています。

短期的な値動きに惑わされず、先を見据えて商品を選ぶようにしましょう。(執筆者:小山 信康)