目次

毎年恒例ですが…確定申告とは?

確定申告の手続きの流れ。

1. 前年1月から12月までの総収入から社会保険料などを引いて所得を計算

2. 所得に税率をかけて所得税を計算

3. 納める予定の税金などがある場合には税金の支払い

4. 源泉徴収された税金から払いすぎ税金がある場合は還付金を受け、過不足を調整する

確定申告をする人

毎年、2月中旬から3月中旬に前年1月から12月までの事業所得や不動産所得などがある人が確定申告を行います。

事業所得や不動産所得などがない会社員が医療費控除や住宅ローン控除などを行う還付申告は、2月中旬から3月中旬に関わらず、5年以内であれば行うことができます。

会社員の場合

通常、会社員は会社で行う年末調整で税金の払いすぎや税金の支払不足を清算します。

提出漏れや高額医療も対応

保険料の控除証明書を提出漏れしたときや住宅ローン特別控除(初年度)を受ける時、医療費が高額だったときなどは確定申告や還付申告で対応します。

マイナンバーも導入

平成28年1月以降は、確定申告にマイナンバーを記載することとなりました。

郵送の時は本人確認書類のコピーも同封する必要があります。

参考記事:確定申告しなきゃいけない人、義務は無くともした方が得する人 あなたはどっち?

確定申告の流れ

確定申告の大まかな手順をおさらいしてみましょう。

1. 住所、氏名、生年月日、マイナンバーなどを記入

2. 収入金額など、所得金額を計算

3. 所得から差し引かれる金額(所得控除)を計算

4. 税金を計算

収入から所得控除を引き所得を算出、所得に所得税率を掛けて所得税額を計算

5. その他(配偶者や扶養親族の合計所得金額など)、延納する場合届け出、還付される場合受取口座を書く。

6. 住民税に関する事項を書く。

参考記事:確定申告でよく使われる「控除」って何? 確定申告書の作成の仕方(画面写真付き)、主だった「控除」についてもご説明します

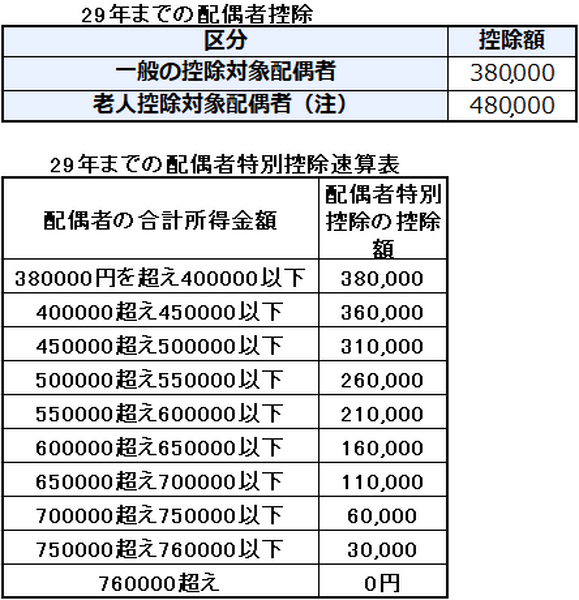

変更1:平成30年の所得より、配偶者控除・配偶者特別控除の変更

平成30年の所得より、「配偶者控除」に所得制限が付き、「配偶者特別控除」が引き上げされることになりました。

従って平成29年所得の確定申告(平成30年2月から3月)では変更前の配偶者控除・配偶者特別控除を使って税金を計算します。

配偶者控除は大黒柱(主に夫)の所得が多くても、配偶者(主に妻)が38万円以内の所得であれば、大黒柱の所得税計算のときに配偶者の年齢に基づく配偶者控除(38万円または48万円)を使うことができます。

参考記事:配偶者控除に所得制限がついて「配偶者特別控除額」が引き上げに 「税金の壁」とパート主婦の働き方はこう変わる(年収別表で解説)

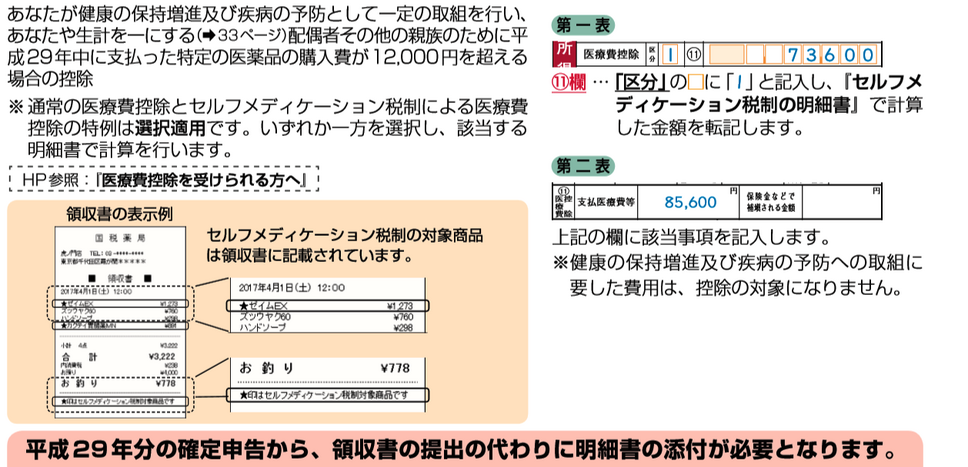

変更2:医療費控除の変更とセルフメデュケーション税制の創設

医療費控除とセルフメデュケーション税制はどちらかを選びます。

1. 医療費控除について、医療費明細や通知書を添付するよう改正

その適用を受ける者は、医療費の明細書または医療保険者などの医療費通知書を確定申告書の提出の際に添付しなければならないことになりましたが、今までの医療費の領収書の添付又は提示によっても医療費控除を受けることができます。

2.セルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)の創設

セルフメディケーション税制とは、健康維持や病気予防に取り組む個人が、自分自身と生計同一の家族や親族が一定のスイッチOTC医薬品(特定一般用医薬品など)を1万2,000円超えて購入したときに、超える額(上限8万8,000円)を総所得金額から差し引く制度です。

セルフメディケーション税制の適用を受ける人も医療費の明細書又は医療保険者などの医療費通知書、または医療費の領収書(レシート等を含む)で確定申告ができます。

セルフメディケーション税制と従来の医療費控除はどちらかを選択します。

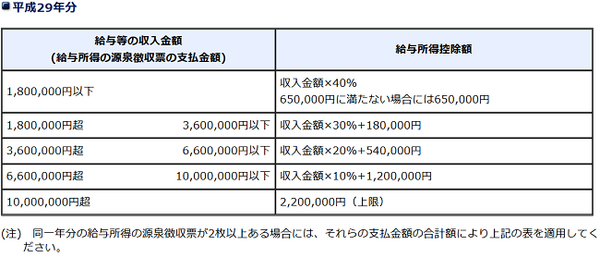

変更3:高額所得者の給与所得控除が引き下げに

給与所得控除について、給与収入1,000万円を超える場合の給与所得控除額が230万円から220万円に引き下げられました。

平成29年分について年収1,200万円の人は年2万2,000円の増税です。

高所得者の給与所得控除は引き下げです。

年収1,200万円なら、平成30年分は配偶者控除も38万円から26万円に引き下げになるので、更に2万7,600の増税にです。

変更4:住宅ローン等の所得税額特別控除

住宅ローン等の所得税額特別控除は、計算後の所得税額から直接差し引くことができるため、より節税効果が高い控除です。

1. 住宅ローン等の所得税額特別控除にならない借入金利率が引き下げ

住宅ローン等の所得税額特別控除等について見直しがありました。

会社員等が会社などから貸付けを受けた住宅借入金等のうち、住宅ローンなどの所得税額特別控除の適用対象とならない住宅借入金などに係る利率が0.2%未満(改正前:1%未満)に引き下げられました。

平成29年1月から住み始めた自宅の住宅ローン等を会社員が会社から住宅借入金等を0.8%や0.9%(1%未満)で借りた場合、住宅ローン等の特別控除を使い所得税額から差し引くことができます。

ただし、平成28年12月までに住み始めた自宅の住宅ローンなどは、1%未満の借入金が住宅ローン等の特別控除などの対象外です。

0.8%や0.9%(1%未満)で借りていた場合、住宅ローン等の所得税額特別控除を使うことができず、所得税額から差し引くことができません。

2. 災害により家を失った場合の住宅ローン等の所得税額特別控除

平成28年分までの住宅ローン等では、家が災害により住めなくなった場合には、住めなくなった年に限り住宅ローン等の所得税額控除を使えました。

平成29年分からは、災害によって住めなくなった年以後も災害にあった家に係る適用年について、原則住宅ローン等の所得税額控除の適用を受けることができます。

いくら所得税額から差し引けるかは居住年によっても異なりますが、以下の表をご参照下さい。

・ 居住年によって異なる住宅ローン等の特別控除

・ 所得税額から、表に基づく特別控除額を差し引く

・ 特に多額の所得税を支払っている人は節税効果が高い

変更5:延滞税率の見直し

確定申告をした後に減額更生(所得税を少なくする修正)がされ、その後更に増額更正等(所得税を多くする修正など)があった場合は、

こととなりました。

この延滞税率の見直しは、平成28年分の確定申告(納期限は平成29年3月15日)から適用されます。

変更6:加算税制度についての見直し

税務署より税金を調査する通知があり、なおかつ、その調査により所得税額の変更や決定があることを予想する前に修正した確定申告がされた場合、

となりました。

平成29年分確定申告での変更点

一番大きいのは、セルフメディケーション税制が創設されたことです。

今までの医療費控除には「病気に対する予防にかかったお金」は認められていませんでした。

セルフメデュケーション税制は「病気予防をした上で特定の薬品を購入した場合」に医療費控除として認められます。

医療費が10万円以上かかっていなくても所得から差し引くことができ、減税につながります。

2020年(新元号元年?)1月からは、基礎控除の引き上げや給与所得控除や青色申告控除の引き下げなども控えており、所得税関係の改正には目が離せませんね。(執筆者:社会保険労務士 拝野 洋子)