住宅ローン控除を受けて所得税が全額還付になっている皆様、ひょっとすると勘違いされていらっしゃるかもしれません。

今回は確定申告を目前に控えて、あらためて住宅ローン控除とその他の所得控除の関係について、給与所得者の方を前提にお話したいと思います。

目次

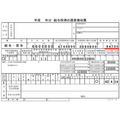

源泉徴収票からみる所得税のしくみ

下記の源泉徴収票の中身から、源泉徴収税額がどのように算出されているかをみてみましょう。

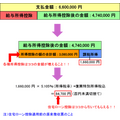

上記の源泉徴収票から下図のようなしくみで源泉徴収税額が算出されていることがわかります。

節税効果は「住宅ローン控除」が大きい

住宅ローン控除は「税額控除」であり「各種所得控除」とは内容が違います。

上記で源泉徴収税額がどのように算出されているかはご理解頂けたかと存じます。

そして、各種所得控除は所得控除の額の合計額が増えることによって、課税所得を減らす効果があるものです。

住宅ローン控除は、課税所得から算出された税額から丸々引いてもらえるものでありその内容が違うこともあります。

そのため、税額を減らす効果は「税額控除」である住宅ローン控除のほうが非常に大きいと言えます。

全額還付の場合、各種所得控除の同時申告はムダ?

それでは住宅ローン控除の適用だけで所得税が全額還付されてしまう方(源泉徴収税額がゼロとなってしまっている方)の各種所得控除の同時申告は無駄なのでしょうか?

実は、単純にはそうとは言い切れないのです。なぜなら住民税への影響があるからです。

平成19年に所得税(国税)の負担減と住民税(地方税)の負担増という「税源移譲」という政策が実施されました。

この際に住宅ローン控除はまず所得税から還付され、残った分が住民税から一定額を上限に差し引ける措置が導入されております。

これは

ということです。

同時申告で節税効果UP

すべてのケースで減らせるわけではありませんが、各種所得控除を同時申告しておくことで、住民税ベースでの課税所得を減らしたり、住宅ローン控除の住民税への繰越分を増やす効果があります。

住民税は前年課税のため、所得税のように還付されるわけではないのでその効果の感触はわかりにくいのですが、多くの方は同時申告で住民税が安くなっていることでしょう。

このように所得税だけでは効果がなくても、住民税も踏まえれば効果が出てくる可能性が高い訳です。

特に確定申告でなければできない医療費控除等は面倒がらずにおこなうようにしましょう。(執筆者:小木曽 浩司)