目次

確定申告前のひと手間

満期保険金を一時所得で申告することはかねてからよくありましたが、総務省はふるさと納税返礼品が一時所得に該当することを周知するようになってきました。

またメルカリの販売は総合課税の譲渡所得に該当する場合があります。

一時所得や総合譲渡所得は特殊な所得計算を行うため、申告不要に該当するケースも結構あります。

確定申告を実際行うと手間がかかるため、事前に一時所得や総合譲渡所得を計算してみると良いです。

この場合は確定申告不要

細かい計算方法に入る前に、一時所得や総合譲渡所得の金額によって手続きがどう変わるか見ていきます。

計算結果が所得0円なら申告不要になることも

ふるさと納税返礼品は、

という話がよくされるようになりました。

一時所得や総合譲渡所得は50万円の特別控除があるため、特別控除を差し引いて所得0円以下になるサラリーマンや年金受給者であれば、申告手続きが不要になることが考えられます。

ただし医療費控除など確定申告で控除を追加したり、他に事業所得・不動産所得があるなど原則確定申告が必要だったりする場合は、

です。

計算結果が所得20万円以下なら住民税の申告を

副業や投資・投機による所得があるサラリーマンや年額400万円以下年金受給者の、いわゆる「20万円ルール」ですが、一時所得・総合譲渡所得をこれから述べる方法で計算した結果

ことになります。

ただし医療費控除などを確定申告で行う場合は、譲渡・一時所得もあわせて申告しなければいけません。

申告した分の住民税は6月以降に納税ですので、3月15日の申告期限ギリギリの申告でも当日に納税を求められるようなことはありません。

また自分で計算する所得税額と異なり、住民税額の計算は自治体のほうで行います。

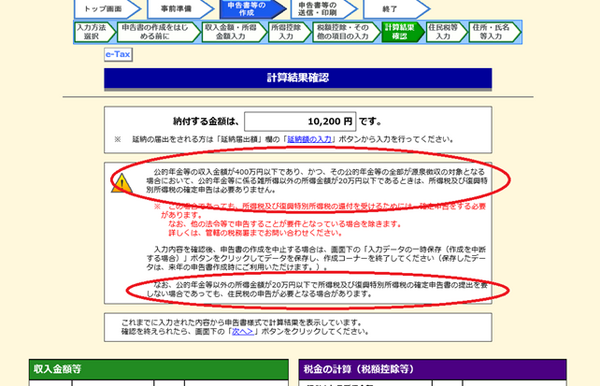

確定申告書等作成コーナーにおいて、年400万円以下の年金受給者の場合は、20万円ルールが適用される場合に確定申告不要・住民税申告が必要となる場合がある旨の注意書きが表示されます。

給与所得者に関してはこの注意書きは表示されません。

総合譲渡所得・一時所得の計算方法

譲渡所得は、所有期間5年を境に短期譲渡所得と長期譲渡所得に分かれます。一時所得や長期譲渡所得の算式は

・ (収入 ― 経費 ― 50万円)÷ 2

であり、短期譲渡所得の算式は

・ 収入 ― 経費 ― 50万円

と2分の1特例が無くなります。この計算で0円以下、20万円以下になるなどを確認し、申告義務を考えればよいわけです。

なお経費に関しては

・ 一時所得… 収入を得るのに要した支出(保険の場合は払込保険料総額、ふるさと納税返礼品は支出額を寄付金控除としているため0円)

・ 譲渡所得… 物品の購入費、及び譲渡費用(売却手数料など)

が該当します。

長期短期の両方がある場合の計算

上記で計算した短期譲渡所得がマイナスになる場合は、

・ 短期収支 = 短期譲渡所得の 収入 - 経費

・ 長期収支 = 長期譲渡所得の 収入 - 経費

として、総合譲渡の所得金額が

・ (短期収支+長期収支―50万円)÷ 2

となり、そうでない場合は

・ 短期収支―50万円+長期収支 ÷ 2

と計算します。

例えば、

・ 短期譲渡所得の収入:50万円

・ 短期譲渡所得の経費:10万円

・ 長期譲渡所得の収入:70万円

・ 長期譲渡所得の経費:20万円

の場合は、総合課税の譲渡所得は

です。

年末調整を行っているサラリーマンや年400万円以下年金受給者が他にこの譲渡所得しかない場合は確定申告不要となり、住民税の申告を行います。(執筆者:石谷 彰彦)