目次

平成29年分の確定申告が始まっている!

平成30年2月16日(金)から平成29年分の確定申告が始まっています。

確定申告とは前年1月から12月までの収入から社会保険料などを引いて所得を計算し、所得に税率をかけて所得税を計算し、源泉徴収された税金や予定納税額などがある場合には過不足を精算する手続きです。

年金をもらっている人は確定申告をする必要はあるの?

平成23年分以後は、その年に公的年金等の収入金額が400万円以下で、なおかつ、その年分の公的年金以外の所得金額が20万円以下である場合には確定申告の義務はありません。

「やらなくていいなら面倒なことはいいか」となりがちなのが人情です。

年金受給者だと医療費が多くかかったとき等限られた場合に確定申告をすればいいと思う方が多いでしょう。

ですが…必ずしもそうではありません。

確定申告の義務はなくても確定申告をした方が得なケースもあります。

参考記事:確定申告しなきゃいけない人、義務は無くともした方が得する人 あなたはどっち?

特に年金をもらっている人の確定申告の注意点についてお話していきたいと思います。

年金受給者で確定申告する義務がある人は?

年金をもらっている人で確定申告をしなければならないのは、次のようなケースです。

1. 公的年金が年400万円超の人

公的年金からは公的年金控除を引いた金額を雑所得として計算します。

所得税がかかるのは国民年金・厚生年金・共済年金・会社からの老齢年金(外国居住時期の年金を含む)、確定拠出年金(iDeCo含む)の年金給付金です。

来年以降、高所得者の増税などが予定されていますので、将来的に公的年金控除を使えるiDeCoの年金給付金が増えるかも知れませんね。

ちなみに遺族年金や障がい年金は所得税も住民税もかかりません(介護保険料はかかります)。

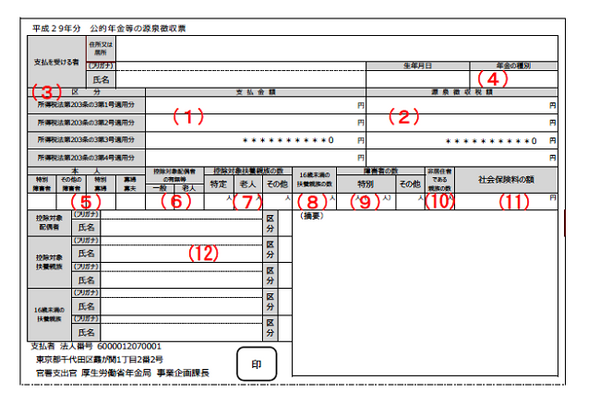

老齢年金を受けている人に対して、例年1月に送付されます。

源泉徴収票の見方

2. 年金から源泉徴収された所得税額および復興特別所得税の合計額

3. 区分…扶養親族等申告書の提出の有無など

4. 年金の種別

5. 本人欄…障碍者や寡婦・寡夫か否か。

6. 控除対象配偶者の有無等・一般か老人か

7. 控除対象扶養親族の数・特定、老人、その他

8. 16歳未満の扶養親族の数

9. 障がい者の数

10. 非居住者(海外居住者)の数

11. 社会保険料の額

12. 控除対象配偶者、控除対象扶養親族、16歳未満の扶養親族の氏名

65歳未満と65歳以上で公的年金控除額は異なります。

2. 収入が2,000万円を超える人

収入が2,000万円もある会社員なら年金は権利があって手続きしていても支給停止になっている可能性が高いのですが、65歳以上になると年収が多くても老齢基礎年金(平成29年度満額で77万9,300円)が支給されます(老齢厚生年金は所得により支給停止あり)。

また60歳以上65歳未満で高収入でも、厚生年金に加入しないで個人事業主で稼いでいれば老齢年金は止まりません。

年収2,000万円以上だと会社勤めをしていても年末調整されないので、年金収入やその他の収入と合わせて確定申告を行いましょう。

ちなみに会社員の給与所得控除は、平成30年からさらに縮小され上限が220万円に下がります。

3. 給与や一時所得、雑所得、事業所得、山林所得等、公的年金以外の所得が20万円を超える所得がある人

60歳以上になると、生命保険の満期一時金や個人年金等の受け取りも増えてくることでしょう。

生命保険の満期一時金なら一時所得【(一時金-支払保険料)÷ 2 - 50万円 = 一時所得】、個人年金は雑所得(給付金 - 支払保険料 = 雑所得)、株などの運用益も雑所得です。

売上から必要経費や青色申告(または白色申告)控除等を引いて事業所得が20万円以上あれば確定申告します。

年金受給者の確定申告(また還付申告)した方が得? ケース別注意点

老々介護にいそしむ人

年金をもらいながら職歴を生かしフリーで働く人

新たに結婚し配偶者ができた人

退職金の1部を株等に投資しお金に働いてもらう人…等

それぞれの老後があるでしょう。

それぞれ確定(還付)申告するときに注意する点を確認してみましょう。

1. 日本年金機構からの扶養親族等申告書を提出し忘れたり、提出が遅れた人

平成30年より配偶者控除が変更になる関係で、昨年は日本年金機構から扶養親族等申告書を年金受給者に発送する時期が8月(例年は10月)でした。

書式も変更になったため不備で提出が遅れた方も多かったようです。

扶養親族等申告書を提出しないと公的年金等控除と社会保険料控除以外の基礎控除等の各種控除を受けることができず、年金支払額の10.21%が所得税および復興特別所得税が差し引かれます。

150万円の年金をもらっている63歳で独身の男性の場合

例えば、150万円の年金をもらっている63歳で独身の男性が扶養親族等申告書を出さないと、所得税は(年金150万 - 公的年金等控除70万 - 介護保険料年額7万8,000)× 10% =7万2,200円です。

扶養親族等申告書を期限通り出していると、(年金150万 - 公的年金等控除70万 - 介護保険料年額7万8,000-基礎控除38万)× 5% = 所得税1万7,100円です。

扶養親族等申告書の提出が遅れた方は、税金が多く差し引かれている可能性が高いので、住所地の税務署で申告しておくといいでしょう。

2. 会社を退職した人

誕生月など年度途中で会社を辞め、年末調整を受けていない場合、生命保険料控除等の控除が受ける前の税金が差し引かれているため、住所地の税務署へ申告すると税金が還付される可能性が高いです。

特に「退職金からやけに税金が引かれているな~」と感じた場合、退職金を支払った会社が「退職所得の受給に関する申告書」を提出していない可能性もあります。

退職控除(最低80万円)が計算されていいないと退職金から約20%も税金が引かれています。

そのような場合は念のため、退職金を受けた人も分離課税用の第3表で一緒に申告しましょう。

ちなみに会社型確定拠出年金やiDeCoを一時金で受けとったら退職所得控除が受けられます。

3. 老々介護などで医療費の自己負担が10万円(または所得金額5%)以上かかった人

病院での診察代、薬代、風邪などを治すための市販薬も入れられるので明細書(レシートや領収書も可)を添付して確定申告しましょう。

平成29年1月以降、健康の維持や病気の予防のために、「一定の取り組み」を行う(所得税・住民税も納めている)人のスイッチOTC医薬品購入額が1万2,000円を超えたときに医療費の特例(セルフメディケーション税制)を受けられるようになりました。

65歳以上の高齢者はインフルエンザや肺炎球菌の予防接種を受けるのに助成をしていたり無料の自治体も多く、平成29年1月から12月までに予防接種を受けた人は「健康維持のための取り組み」に該当するので、購入した医薬品に以下のマークがないか確認してみましょう。

このマークがある医薬品を1万2,000円以上購入すれば、セルフメディケーション税制を受けられます。通常の医療費控除とは選択です。

介護保険制度に基づき、介護サービス事業者から要介護者又は要支援者が居宅サービスや介護予防サービスを受け料金を支払った場合、支払料金のうち療養上の世話部分の金額(生活援助の部分は入らない)は、医療費控除の対象となります。

特別養護老人ホーム等、介護老人保健施設、療養型病床群等の施設サービスの対価のうち居住費及び食費は、平成17年10月以降介護保険給付を受けられなくなりました。

しかし、自己負担額(特別養護老人ホーム及び指定地域密着型介護老人福祉施設についてはその1/2相当額)の医療費控除は受けられることになりました。

またこれらの施設の介護費ももちろん医療費控除を受けられます。

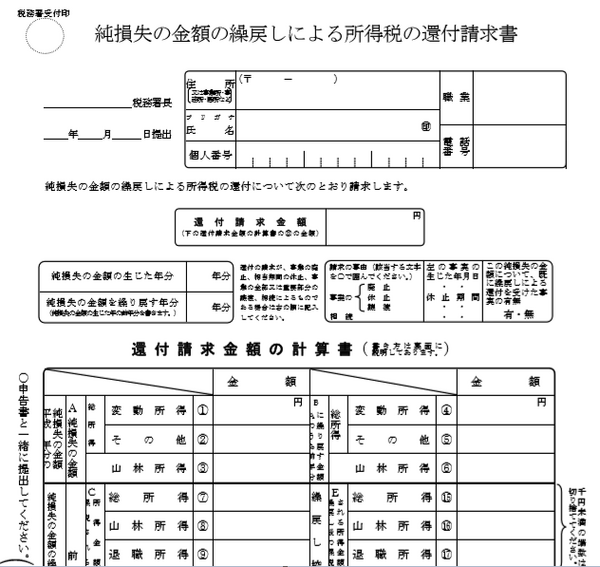

4. 自営業で収益がでなかった(または損失がでた)人

退職後張り切って起業! でも最初から収益がたくさん出ることは稀です。

損失が出てしまうことの方が多いのではないでしょうか?

青色申告の届け出をしてあれば、損失の翌年控除が3年使えますが、特定の届け出用紙(第4表 純損失の金額の繰戻しによる所得税の還付請求書)が必要です。

この第4表がないと、次年度に事業損失を繰り越すことができません。

事業収入として受け取る報酬は通常約10%の所得税(復興税含む)が差し引かれて入金されているので、事業収入200万円なら約20万円の所得税が取られています。

ですが、事業収入200万円から青色申告控除65万円、基礎控除38万円、生命保険料控除4万円、社会保険料控除20万円などを引くと課税所得73万円で所得税率は5%で所得税は3万6,500円です。

確定申告をすると源泉所得税(20万円 - 3万500円 =)約16万9,500円が還付されます。

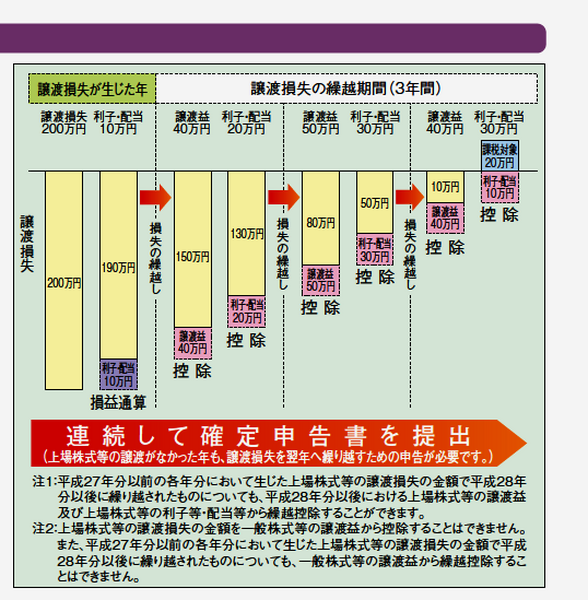

5. 株の売買など投資で売却損が出ているが、特定口座から所得税が源泉徴収されている人

株等の売買益や配当金等にかかる証券関係の所得税は事業所得や給与所得などとは別に申告分離課税されます。

同じ1年間の株等の売却損と売却益は差し引きしてから所得税が計算されます。

例えばA社の株売却で10万円損とB社の売却で5万円の益から7,500円の所得税が差し引かれ、5万円の配当金からも7,500円所得税が取られている場合、合計1万5,000円の所得税から5万円(売却益10万円 - 売却益5万円)の売却損を差し引いて損益通算し、1万5,000円の所得税が還付されるでしょう。

同じ年に売却益から引ききれなかった売却損5万円も翌年以降3年間繰り越すことができます。

繰り越すために確定申告書に付表(上場株式等に係る 譲渡損失の損益通 算及び繰越控除用を付ける必要がありますので、税理士や住所地の税務署に相談しましょう。

株売買など証券取引は、他の所得と別に申告します。

NISAや確定拠出年金は利益が非課税なので、損失を翌年に繰り越すことはできません

。

6. 年末までに結婚するなど扶養家族が増えたり、老親等が寝たきり等になった場合

今の60代、70代は昔より若いです。

年末(平成29年12月)までに子供や控除対象配偶者ができたり、老親を養うこととなり扶養家族が増えたら住所地の税務署に申告しておきましょう。

また、年始に元気だった老親や配偶者が複雑な介護を要する状態になったときなどは障がい者手帳等を市区町村役場へ申請してみましょう。

12月31日に6か月以上寝たきりになるなど要件を満たせば障がい者控除40万円が受けられますので、住所地の税務署に申告しておきましょう。

確定申告と還付申告

1か所から給与をもらっている人や年金収入だけで暮らしている人の医療費控除、寄付金控除、雑損控除等の手続きのように還付申告なら2月中旬から3月中旬と言わず、他の時期でも手続きができます。

ちなみに還付申告も申告書は確定申告の時と同じで主に確定申告書Aを使います。

1か所からの給与、年金収入だけで生活している人はこちらで還付申告できます。

平成29年分については、平成30年1月1日から平成34年12月31日までの5年間住所地の税務署に申告することができます。

収入が給与所得1か所の人や収入が年金だけの人は、還付申告である可能性が高いので、住所地の税務署が込み合う時期を避けて手続きすることもできますよ。(執筆者:社会保険労務士 拝野 洋子)