起業している方、多額の投資している方にとっては確定申告するものという考えでしょう。

所得計算は必要ですが、プチ起業している専業主婦(夫)の場合、扶養の範囲内を考えている方も多いので、申告義務があるかもポイントです。

いわゆる「103万円の壁」とは違う観点から、確定申告する義務や扶養範囲を考える必要があります。

目次

確定申告の手続きが必要か?

所得計算の方法に入る前に、申告の手続きがまず必要かに触れます。

確定申告が不要な場合

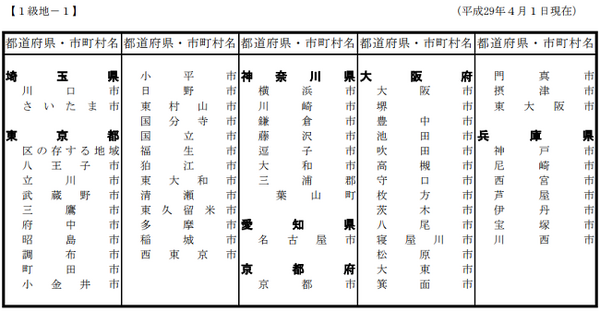

住民税非課税者に該当すれば申告不要ですが、地域によって所得基準が異なります。

生活保護基準の級地で、住民税非課税者となる合計所得金額が下記のように分かれています。

2級地 : 31.5万円 ×(本人 + 扶養親族等の数)+ 18.9万円

3級地 : 28万円 ×(本人 + 扶養親族等の数)+ 16.8万円

ただプチ起業されている方は他の人を扶養していることは少なく(むしろ被扶養者に該当)、

2級地 : 31.5万円以下

3級地 : 28万円以下

であれば申告不要と考えてください。

なお、事業所得や不動産所得を申告して青色申告特別控除を活用する場合は、所得額に関わらず確定申告が必要です。

なお2020年以降は、基礎控除引き上げに伴い基準の変更が予想されます。

住民税の申告が必要な場合

上記の基準額以下では扶養の範囲内ですが、それでも親族が行う年末調整・確定申告・住民税申告で扶養として届け出ていない場合は、住民税の申告を行わないと未申告扱いとなり社会保障制度において不利になります。

合計所得金額38万円以下であっても、上記の住民税非課税者となる合計所得金額28~35万円を上回る場合は、住民税の均等割が年5,000円課税され、場合によっては所得割が課税されることもあります。

この場合確定申告は不要ですが住民税の申告が必要です。

確定申告が必要な場合

上記の申告不要なケース、住民税の申告が必要なケースに該当せず、合計所得金額38万円を超えると、確定申告義務が生じてきます。

合計所得金額・扶養の判定基準

メルカリやアフィリエイトのようなネット取引による所得は、事業所得または雑所得に分類されることが多いです。

また投資や投機による所得は、仮想通貨は総合課税の雑所得ですが、上場株は分離課税の譲渡所得、FXは分離課税の雑所得に該当します。

譲渡所得は必要経費の範囲が株の取得費や売却手数料に限定されますが、事業所得・雑所得の場合は取引を行うのに利用したパソコン関連の経費(購入費や光熱費・通信費)も幅広くいれることができます。

所得はあくまでも、収入金額 - 経費で差し引きして計算すればよく、各種所得の合計が38万円以内であれば扶養の範囲内になります。

事業所得で青色申告の場合は、上記で計算した所得額から、所得額を限度として10万円(簡易簿記による記帳の場合)または65万円(複式簿記による記帳の場合)を差し引くことができますが、青色申告の結果として扶養の範囲内になる場合は、確定申告が必要です。

給与所得は年収162.5万円以下であれば、経費にあたる控除額が65万円となり、これを収入から差し引きます。

例えば平成29年分の所得状況が

雑所得の収入金額 : 40万円

雑所得の必要経費 : 15万円

であれば、合計所得金額は

となり扶養の範囲内です。

また東京23区など1級地にお住まいであれば、住民税非課税者となります。

扶養の判定基準における注意点

扶養の範囲に関して注意すべきは、まず所得税15.315%・住民税5%が源泉徴収される配当や株式等譲渡所得は、申告対象としなければ合計所得金額にカウントされないということです。

(詳細は配当・譲渡所得を申告するにあたって考慮すべき「所得制限」)

過去の損失の扱いについて

あとは青色申告者の事業、もしくは上場株やFXで発生した過去の損失の扱いです。

扶養の範囲である合計所得金額38万円以内というのは、同じ年の損失は相殺できますが、過去の損失は相殺できません。

青色申告をしていて、平成28年分の事業所得に50万円の損失、平成29年分の事業所得に80万円の所得が発生している場合は、所得税額計算上平成29年分の事業所得は30万円であり所得税はかかりませんが、合計所得金額は80万円で扶養範囲内に該当しないことに注意してください。

なお合計所得金額38万円を超え配偶者控除を活用できない場合でも、76万円未満であれば配偶者特別控除を活用できます。

配偶者特別控除額は、合計所得金額に応じて段階的に設定されています。

年末調整では夫(妻)が配偶者控除の対象として妻(夫)を申告していたものの、確定申告の時期になって配偶者特別控除の対象になるか、もしくは完全に対象外になるとわかったようなケースでは、夫婦ともに確定申告を行うことになります。(執筆者:石谷 彰彦)