目次

知らないともらえない「給付制度」

家族にとって、子供の誕生は大変喜ばしいことです。

その一方、出産から子育て、教育に至るまで、それに関わる金銭的な不安も出てきます。

そこで、家計の負担を減らすために、国は出産・育児に関する手当・一時金の支給や教育無償化などの制度を通して家計支援を打ち出しています。

これらの給付制度は申請しなければもらえません。

制度の存在や利用するための仕組み・手続きなどはぜひ知っておきたいものです。

出産育児一時金(家族出産育児一時金)

出産に掛かる費用を一時金として一定額が支給される制度です。

通常の出産(正常分娩)は、病気やケガではないという考え方から健康保険の対象外となるため、この様な制度が設けられています。

従って、帝王切開や切迫流産など医療措置が必要な場合は健康保険適用です。

さらに高額な費用が掛かった場合は「高額療養費制度」の利用で家計の負担軽減が図れます。

どういう場合もらえるの?

次のとおり2つの条件を満たしていればもらえます。

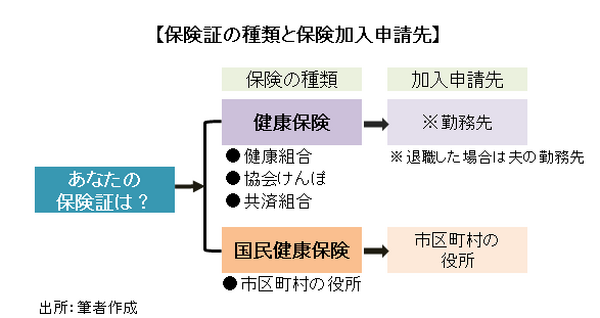

あなたが今持っている保険証を見てみましょう。

1. 健康保険(医療保険者が健保組合・協会けんぽ・共済組合または国民健康保険に加入している。

あなたが夫の扶養家族で夫の勤務先が加入している健康保険に申請する場合は家族出産育児一時金(同額)です。

2. あなたが妊娠してから4か月(85日)以上で出産した場合。

早産や流産のように正常な分娩ができなかった場合も含まれます。

生活保護を受けている方は、この制度は利用できませんが、出産扶助という制度があります。

支給額は出産育児一時金の約半額ほどです。

いくらもらえるの?

一児当たり42万円の一定額が支給されます。

ただし、お産を扱う病院などの医療機関が産科医療補償制度に加入していない場合は患者の保険料負担がない分が減額され、40.4万円です。

産科医療補償制度とは

分娩に関して重度脳性麻痺となった子供が補償(3,000万円が限度)を受けられる制度で、分娩を扱う医療機関等が加入します。

この場合、出産費用の中に保険料として1.6万円が含まれています。

出産費用は地域によって違いますが、その全国平均は、(公)国民健康保険中央会の調査によると平成28年度で約50.6万円(正常分娩の場合)でした。

この額を参考にした場合、

この額が一応の目安です。

どういう手続きが必要なの?

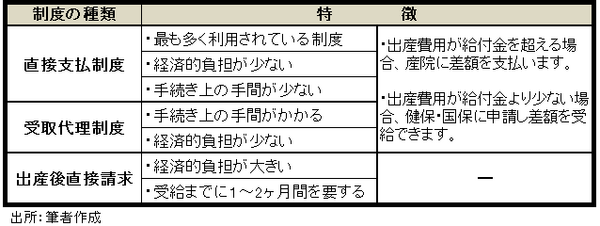

申請から給付までの手続きには、「直接支払制度」と「受取代理制度」の2つがあります。

これらの制度とも、申請から給付金を受けるまでの流れは同じです。

異なる点は申請者で、それが医療機関(「直接支払制度」)なのか、本人(又は夫)(「受取代理制度」)なのかです。

制度の利用については、お産をする病院に事前に確認をしておきましょう。

その医療機関が2つの制度をいずれも採用していない場合は、本人が出産費用を一度全額払い、出産後に健保・国保に申請し、給付金を受取る方法です。

制度の特徴は以下の通りです。

申請時の必要書類などの詳細については、加入している健康保険組合、国民健康保険(市区町村の役所)、およびお産する病院などに確認ください。

出産手当金

働いている本人が出産のために仕事を休み、給与が受け取れない又または減額される場合に産前・産後の一定期間支給される制度です。

どういう場合もらえるの?

次のとおり、条件を満たしていればもらえます。

1. あなたが妊娠してから4か月(85日)以上で出産した場合。

早産や流産のように正常な分娩ができなかった場合も含まれます。

2. 健康保険(医療保険者が健保組合・協会けんぽ・共済組合)にあなた本人が加入している場合。

ただし国民健康保険は通常対象外です。

3. 産前・産後の一定期間に給与が受けらないまたは給与額が手当金を下回る場合。

給与を受けている場合で、その額が出産手当金より少なければその差額分が支給されます。

4. 退職後に出産手当金を受取る場合の受給条件

・ それまで1年以上継続して健康保険に加入していること。

・ 退職日が産前・産後期間内であること。

ただし、退職日に出勤(有給休暇は受給可)した場合は受給できませんので注意が必要です。

いくらもらえるの?

(※標準報酬日額 × 3分の2)相当額が支給されます。

ここでの「報酬」とは、給与の基本給に残業手当・通勤手当・住宅手当などの諸手当を含めた月給の合計額のことを指します。

「標準報酬」とは、計算しやすい単位で区分された報酬額のことです。

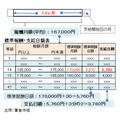

例)翌週から出産休暇を取るA子さん

翌週から出産休暇を取るA子さんは勤務先の人事課で一日当たりの出産手当金を計算してもらいました。

その結果、A子さんの12か月平均の報酬月額は16万7,000円、支給日額は下表の通り3,780円でした。

この他には、休業期間中の健康保険・厚生年金保険の保険料も申出でによって免除されます。

これは、次の育児休業給付にも適用されます。

どのくらいの期間もらえるの?

出産日以前42日間(双子の場合は98日間)および出産日後56日間合わせて98日間です。

この日数は出産予定日通りまたは早く出産した場合ですが、予定日より遅い場合は予定日から実際の出産日までの日数が加算されます。

出産日または出産予定日は計算上、産前の42日間に含まれます。

どこに申請するの?

原則、本人が勤務先の協会けんぽや健保組合に申請しますが、勤務先が本人に代わって申請する場合もあるので、事前に必要書類なども含め勤務先の担当部門に確認ください。

育児休業給付

これは、子の養育のため会社を休んだ場合に支給される給付金の制度です。

どういう場合もらえるの?

1. 出産後も退職せずに引き続き働く場合で、勤務先が雇用保険に加入している。

この制度は夫にも適用されます。

給与明細を見てみましょう。雇用保険料が引かれていれば加入しています。

2. 正社員に限らず、一定の労働時間などの条件を満たしていればパートや派遣なども含まれます。

3. 雇用保険の加入期間が育児休業開始前の2年間に12か月以上ある。

1か月に11日以上働いた月が12か月以上あること。

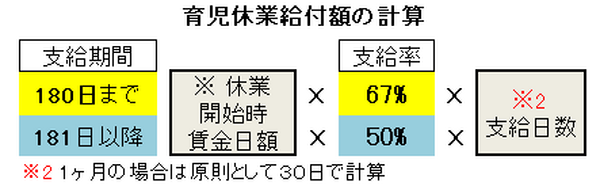

いくらもらえるの?

1. 休業開始時賃金日額 × 支給日数 × 67%

ただし6か月(180日)を過ぎるとそれ以降は50%です。

休業開始時賃金日額とは

休業日前6か月間の給与合計(基本給+手当(ボーナスを除く)÷ 180(日)で計算されます。

2. 休業期間中に給与を受け取っていて、その額が(休業開始時賃金日額 × 支給日数)の80%以上になる場合、給付はありません。

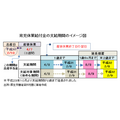

どのくらいの期間もらえるの?

この制度の支給期間は原則、産後休業日終了した翌日から子が1歳までの期間です。

さらに、保育園に入れないなどの特別な理由がある場合、1歳6か月まで、また最高2歳まで2回の延長が認められています。

支給対象期間(休める期間)は、

と定めています。

また「達する日」とは、例えば、1月1日が出産日とした場合、12月31日でちょうど1年目に達します。つまり誕生日の前日です。

一方、支給期間は、「子が〇歳または〇歳〇か月に達する日の前日」と1日異なります。

「パパ・ママ育休プラス制度」

妻・夫がともにこの制度を利用する場合、「パパ・ママ育休プラス制度」を利用できます。

この制度の休める期間は、子が1歳2か月に達する日まで、また支給期間は1歳2か月に達する日の前日です。

なお、夫がこの制度を利用する場合は、出産日から子が1歳までの期間です。

どういう手続きが必要なの?

申請先はハローワークですが、

・ 勤務先が必要書類の作成から提出までをしてくれる場合

・ 本人が直接ハローワークに出向いて申請する場合

の2つがあります。

手続きについては、必要書類や提出方法などを勤務先に確認してください。

受給手続きは原則2か月に1回勤務先を管轄するハローワークに申請します。

給付金の受給は支給決定日から約1週間で銀行口座に振り込まれます。

制度を把握し、利用しよう

ここでは、3つの制度を紹介しましたが、この他にも出産・育児に関連した制度がいくつかあります。

制度の存在やその利用の可否および手続きについては、勤務先の担当窓口や市区町村の役所などに事前に確認しておくことが必要です。

「申請しなかった」

などによりもらえない事がないよう、これらの制度を上手に利用したいものです。(執筆者:小林 仁志)