2017年も多くの自然災害等がTVや新聞を騒がせました。

衝撃的な映像が脳裏に浮かんでくる方もいらっしゃったことでしょう。

被災された皆様には、謹んでお見舞い申し上げます。

今回はそんな災害等に見舞われた際に税金の負担が軽くなる仕組みについてお話したいと思います。

目次

雑損控除と災害減免法

災害等に見舞われた際に税金の負担が軽くなる仕組みとは、下記のふたつの制度のことです。

(1) 雑損控除

震災、風水害、雪害、落雷などの自然災害だけでなく、火災や爆発、盗難、横領による被害も対象として、これらによって損害を被った場合に適用を受けることができる所得控除です。

※ただし、被害財産は「生活に通常必要な資産」であることが要件。

(2) 災害減免法

災害によって受けた住宅や家財の損害金額がその時価の2分の1以上の場合に所得税そのものが軽減または、減免してもらえる税額控除です。(ただし、所得制限あり)

雑損控除のしくみ

雑損控除は、所得税・住民税の計算をするときに所得から控除額を差し引くことで税額が少なくなる仕組みとなっています。

(1) (差引損失額)-(総所得金額等) × 10%

(2) (差引損失額のうち災害関連支出の金額)- 5万円

※ 損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越して、各年の所得金額から控除することができます。

なお、雑損控除は他の所得控除に先だって控除することとなっています。

「差引損失額」とは、

※「損害金額」とは、損害を受けた時の直前におけるその資産の時価を基にして計算した損害の額です。

※「災害等に関連したやむを得ない支出の金額」とは、災害によって壊れた住宅・家財の取り壊しや修繕のための費用などに加え、盗難や横領により損害を受けた資産の原状回復のために支出した金額をいいます。

※「保険金などにより補てんされる金額」とは、災害などに関して受け取った保険金や損害賠償金などの金額です。

「災害関連支出の金額」とは、

です。

災害減免法のしくみ

災害減免法は、災害によって受けた住宅や家財の損害金額(保険金などにより補てんされる金額を除きます)が、その時価の2分の1以上で、かつ、災害にあった年の所得金額の合計額が1,000万円以下のときに、その年の所得税そのものが軽減または、免除されるしくみです。

災害減免法により軽減または免除される所得税は下記のとおりです。

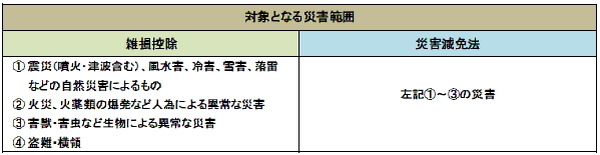

ふたつの制度で対象となる災害範囲が違う

雑損控除と災害減免法では対象となる災害範囲が下記のように異なります。

対象となる災害範囲は雑損控除のほうが広くなっております。

うっかり見落としそうなのが、雪下ろしの費用やシロアリ被害などです。

また、意外に思われるかもしれませんが詐欺や強迫による被害は対象外となります。

これらの制度を受けるには確定申告が必要

このふたつの制度は残念ながら併用はできません。

どちらか有利な方を選択することになります。

そしてどちらを選択されても適用を受けるには確定申告が必要となります。

雑損控除は、確定申告書に雑損控除に関する事項を記入したうえ、災害関連支出の金額の領収証などの添付が必要です。

災害減免法は、確定申告書に適用を受ける旨や被害の状況および、損害金額を記入して納税地の所轄税務署長に提出します。

それと、災害減免法は所得税のみの制度のため住民税の減免には別に市区町村役場での雑損控除申告が必要です。

近年、地球温暖化の影響なのか日本全国で自然災害が多発しております。

被災された多くの皆様は、経済的負担が増したことによる不安に苛まれてみえることでしょう。

少しでも取り戻すべく、有利になる情報等は敏感に察知しましょう。(執筆者:小木曽 浩司)