目次

定年を意識するのはどのくらいか

50代後半でしょうか。

「年金なんてまだまだ」

「まだまだ働くぞ」

いろいろな意見があると思います。

「60歳になってからの年金手続き」については以前の記事で書きましたが、より具体的な定年準備について考えてみましょう。

いざ定年! 仕事はどうする?

厚生労働省28年就労条件実態調査によれば、一律定年制がある会社のうち80%が60歳定年としています。

そして定年後は勤務延長制度や再雇用制度を設けている会社が約94%ですが、そのうち再雇用制度のみ設けている会社が70%、再雇用の他に勤務延長制度のある会社は約12%なのです。

会社に残った場合、会社に残れない場合、それぞれどうなるか考えてみましょう。

いったん定年、無事会社に残れた

勤務している会社で再雇用制度や勤務延長制度が上手に機能していて、めでたく会社に残れたとしましょう。

役員に昇格して年収が上がれば65歳前なら年金が全額止まることもあります。

給与の額と年金月額の合計額によって年金が調整されます。

60歳以後月収が下がった場合、雇用保険から高年齢継続給付金が支給されることもあります。

残念だけれど会社に残れない

会社や関連会社に再雇用されなければ、退職になりますね。退職金や貯蓄の額は要チェックです。

就職活動の結果によっても異なりますが、家計状況によっては前倒しで年金を受け取ることもあるでしょう。

ただし、その場合ハローワークの失業等給付を受け取り終わってから、年金事務所で年金の手続きをした方がいいでしょう。

関連記事:60歳の誕生日を迎えたら…ケーキ屋よりも「年金事務所」へ。すぐに確認するといい7つの理由

60歳以上でハローワーク

会社や関連会社に再雇用されなければ、退職金や貯蓄などによっても異なりますが、他の職場を探すこととなるでしょう。

仕事が見つかった場合

失業等手当をもらい切らずに再就職した人は、要件を満たせば再就職手当や就業手当が受けられます。

再就職先の給与が以前の職場より低い場合でも6か月以上勤め続けていれば、就業促進定着手当が出ることがありますので、早めに再就職を決めてしまうのも手です。

仕事がみつからない場合

ハローワークの職員に中高年が厳しいことを言われる光景。テレビドラマなど良くありますよね。

ドラマのように退職後になかなか仕事が見つからない可能性は高いでしょう。

その場合、失業等手当をもらいきる、年金を前倒しでもらう(繰り上げ受給)、貯金を取り崩すか、個人年金や確定拠出年金や財形年金等でしのぐか、退職金を使っていくか…選ぶことになるでしょう。

ハローワークへ行って失業等手当をもらうときの注意点は、65歳前は年金と失業等手当を両方受け取ることはできない点です。

年金繰り上げ(前倒しでもらう)を希望するなら、年金事務所での手続きは失業等手当を受け終わってからでも大丈夫です。

年金を受け取る年齢までの間、何をする?

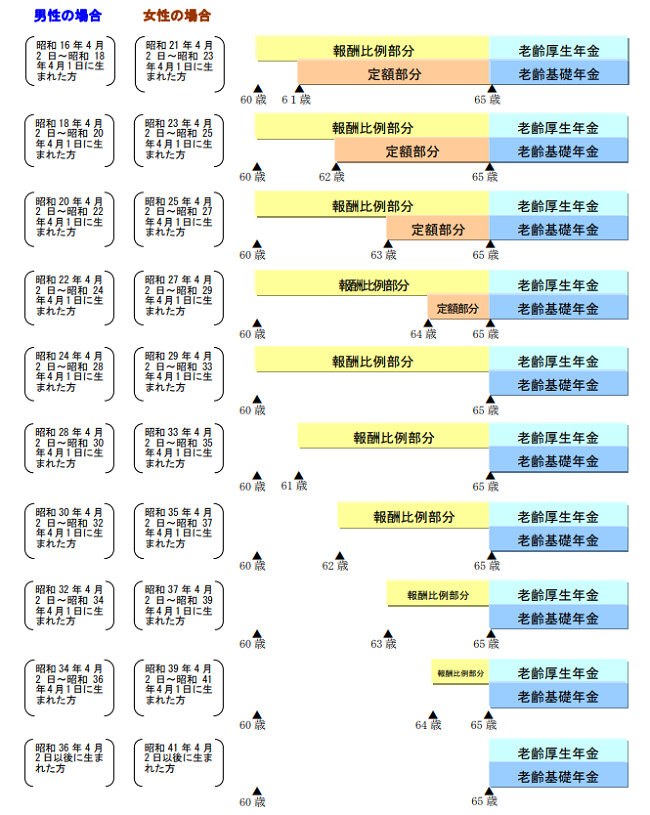

将来的には厚生年金も国民年金ももらえるのは65歳以降になるので、現在65歳前に支給される年金は「繰り上げ受給」か「特別支給の老齢厚生年金」です。

例えば、昭和33年4月1日生まれで1年以上厚生年金に加入していれば、女性なら60歳から65歳まで、男性なら63歳から65歳まで「特別支給の老齢厚生年金」が支給されます。

昭和16年(女性は昭和21年)4月2日以降に生まれた方は、60歳から65歳になるまでの間、生年月日に応じて、支給開始年齢が引き上げられます。

下記が1年以上厚生年金に加入していた人の性別・生年月日ごとの年金受け取り開始年齢です。≪参考元:日本年金機構(pdf)≫

職業・性別・生年月日によって1年以上加入の厚生年金は受け取り始める年齢が異なります。

上記のように2018年4月以降1年間に60歳になるのは昭和33年4月2日から昭和34年4月1日までの人ですが、女性は61歳から男性は63歳からしか「特別支給の老齢厚生年金」はもらえません。

60歳定年の会社がまだ多くあるのに、年金をもらえる年齢は年々遅くなっています。

この間無職でいるか、どんな仕事でも働いて収入を得るか、によってその後の人生のゆとり度が違ってくるでしょうね。

「年金は、早くもらってしまえ!」なのか?

良く雑誌で「年金は早くもらった方が得!」という記事を見かけますが、結局長生きするか否かで損得は決まります。

60歳から年金を繰り上げて(前倒しで)受け取ると76歳8か月過ぎると65歳から年金をもらっている人に受取総額で抜かされます。

(関連記事:「年金前倒しのメリット・デメリット」)

平均寿命は男性も80歳過ぎなので、65歳からもらった方が受取総額では得をする可能性は高いのではないでしょうか?

1か月早くもらうごとに0.5%年金額が減らされますが、年金繰り上げ(前倒し)の手続きは60歳から65歳前までいつでもできます。

「体調が悪い、長生きできそうにない」と思ったときに年金繰り上げの手続きしてもいいのではないでしょうか?

ちなみに厚生年金に加入して働きながら、65歳以降の年金を前倒しで受け取ると、給与と調整されるのは厚生年金分だけで、繰り上げ(前倒し)年金分は給与と調整されずに支給されます。

職探しはイマイチ、起業する?

職探しはイマイチ雇ってもらえそうもないが、自分は働く気マンマン。

そんな時考えるのは「自分を使いこなせない会社なんて、こっちからお断り!自分で起業すりゃいいじゃないか!」ということでしょうか。

起業の場合でも要件を満たせば、ハローワークから「再就職手当」まだは「就業手当」が出ることがあります。

できるだけ今までの職歴に近い形の起業の方が要件に当てはまりやすいでしょう。

「再就職手当」や「就業手当」受給の要件は、あくまで「退職後、職探しをしたが勤務先が見つからない」等退職後に準備を始めた起業に限ります。

退職前から「起業する」つもりで準備を進めていた場合は「再就職手当」も「就業手当」も受けることはできません。

起業すると最初は収益を上げるのに大変かもしれません。

もし法人化して自分にお給料を払うようになったら、年金を受け取れる範囲で年収を決めた方がいいでしょう。

法人化すると厚生年金・健康保険に加入する義務と保険料の支払い義務が生じます。

65歳前は賞与も含む月収と年金月額(厚生年金部分のみ)が合計で28万円超えると年金は減らされます。

65歳になると国民年金部分は全額支給されますが、厚生年金部分の月額と月収を合わせ46万円超えると年金が減らされます。

個人事業主と言う形で起業すれば、全額年金をもらいながら、国民健康保険に加入すればいいし、配偶者が会社員なら健保の扶養に入れる可能性もあり、社会保険料負担は軽くて済みます。

定年前にやっておきたいこと

上記の事情を踏まえて定年前にやっておいた方がいいことを5つ挙げてみます。

1. 健康保険任意継続保険料と国民健康保険料の比較

退職する場合、健康保険を継続するか、国保にするか決めますが、保険料をそれぞれ確認してからにしましょう。

扶養家族がいる場合、健康保険継続が安くなり国民健康保険だと高くなる可能性が高いのですが、失業や退職で国保料を軽減してくれる自治体も多いので確認しましょう。

2. 健康保険に加入しているうちに病院にも行っておく

会社員時代に病院に行った領収書などを残しておくと、万一の時、退職後の障害年金の請求や傷病手当金を継続するときに役に立ちます。

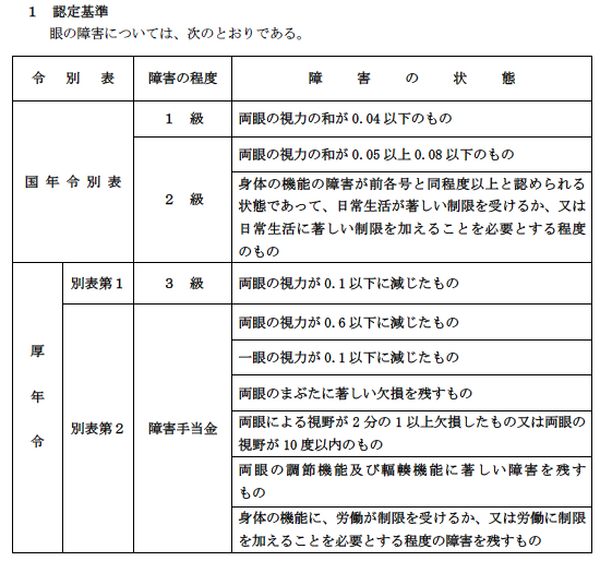

特に障害厚生年金は会社員時代(健保に加入中)に初診日(治療を受けた最初の日)がある病気・けがなら、退職後の国保加入中の病気・けがより、緩い要件で受けられるのです(下記は眼の障害認定基準)。

障害厚生年金は、0.6以下で障害手当金の可能性高いが、障害基礎年金は0.08以下でないと障害2級ではない。

3. 老齢年金額と失業等手当を比較しよう!

老齢年金額を確認するには、実際にもらえる年金額に近い59歳の年金定期便で、年金の見込み額を見てみましょう。

ただし年金定期便には加給年金(年金版家族手当)記載されていないので、家族のいる方にとっては少な目の年金見込み額になっています。

厚生年金基金から支払われる年金も入っていません。

あと、60歳以降仕事をしていて年金が調整されている場合は、定期便の年金見込み額は表示されません。

定年前に年金事務所で自分は加給年金がもらえるか、会社を辞めた場合にいくら年金がもらえるか、きちんと年金額を確認した方がいいでしょう。

60歳以降、年金をもらいながら働きたい人も「どのくらいまでの給与なら」年金が全額もらえそうか、計算してもらうこともできます。

44年以上厚生年金に加入期間があると、65歳からの年金を早く受け取ることができる(長期特例)のですが、厚生年金に加入して働いていると早めに全額の年金を受け取ることができません。

退職後でないと長期特例の年金額を受け取ることはできません。

長期間勤務している人は長期特例の可能性がないか確認してもらいましょう。

年金事務所の窓口に行くときは、マイナンバーカード(写真付き)、住基カード(写真付き)運転免許証、健康保険証、通帳等身分を証明できるものを必ず持っていきましょう。

失業等手当は月収(賞与含まない)の約6割なので、計算してみましょう。

会社を辞めた場合に、失業等手当と年金とどちらを受けるか決めるためです。

失業等手当の方が高額なことが多いのですが、年金の方が高額なこともあるので慎重に決めましょう。

4. 退職金の受け取り方を検討。金額の確認

厚生労働省による平成25年就労条件総合調査では、大卒で38年勤務の退職金平均は約2,100万円です。

自分ではいくら受け取れそうなのか確認しておく必要があるでしょう。

受け取り方も年金で受け取るのと一時金で受け取るのと、生活の仕方が変わってくるでしょう。

散財する癖がある人は年金で何年かに分けて年金で受け取った方がいいでしょう。

5. 家計の貯蓄の再確認

65歳前の年金は結構少ないのに、意外と生活費には使ってしまうものです。

家の貯金はいくらあるでしょうか?

60歳で定年後入ってくるお金は、失業等給付が月額24万円(給与40万円だった場合)で8か月受けると約192万円、厚生年金部分の年金額約70万円(平均標準報酬額31万円で35年勤務の場合)です。

63歳から65歳まで2年で約140万円、退職金2,100万円と合計し、約2,432万円です。

総務省による平成28年度家計調査によれば、高齢無職夫婦の平均消費支出は月23万7,691円です。

昭和33年4月2日生まれ男性が、60歳で退職し、働かなかった場合65歳までおよその生活費は約1,440万ですので、収入から差し引くと65歳時約992万円のお金が残ることになります。

ちなみに世帯主が50代の2人以上世帯の平均消費支出は月約34万3,000円なので65歳までに生活費に2,058万円も使うことになります。

入ってくるお金約2,432万円から差し引くと65歳時に残るお金は374万円です。

退職金がもっと少ない場合もあるし、生活費がもっと多い場合もあります。

家の貯蓄によってその後の生活はずいぶん変わってくるでしょう。

定年後は家族で仲良くする方がお得!

年金が主たる収入になることが予想されますので、家族が理由もなく別居するのは経済的にも損をする可能性が高いです。

年金版家族手当である加給年金は、理由なき別居だと生計同一とみなされず支給されないのです。

万一夫婦不仲でも? 家庭内別居にとどめた方が、経済的にはお得です。

本当に夫婦不仲の場合は、離婚時年金分割があるのですが、それはまたの機会にお話しします。(執筆者:社会保険労務士 拝野 洋子)