目次

違いを知って賢く運用

お得な資産運用として、

・ NISA

・ つみたてNISA

などの非課税の仕組みが整備されてきていますが、違いは理解できているでしょうか。

資産運用の王道は「長期・積立・分散」です。

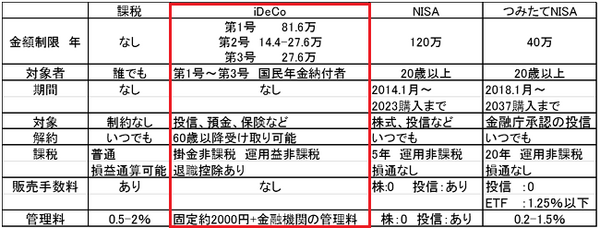

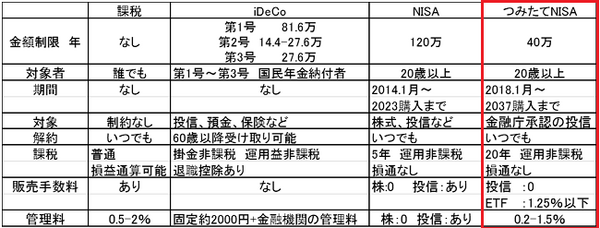

iDeCo

イデコ(個人型確定拠出年金)は、私的年金制度で、加入、掛金拠出、運用方法だけでなく給付方法も自分で決められます。

掛金、運用益、そして給付を受け取る時には、税制上の優遇措置が講じられているので、国民年金や厚生年金と組み合わせて活用できます。

2016年に愛称を募集、4351件応募の中から選んだiDeCo「individual-type Defined Contribution pension plan(自分で運用する年金の意味)」 になりました。

2016年年末の利用者は30万人で2018年初には78万人に増加しています。

国民年金基金連合会が実施機関となって、運営管理機関の金融機関、積立金管理の信託銀行… …それぞれに手数料がかかります。

投資信託、預金、保険などに投資できますが、職業や勤務先、企業型DC加入状況で拠出額上限が決められています。

・ 専業主婦… 27.6万円

・ サラリーマン等… 14.4万円~27.6万円

・ 公務員等共済加入者… 14.4万円

加入は20歳以上60歳未満の方で、掛金は2018年からボーナス時の年払いか毎月払いを選べるようになりました。

利用して欲しい層

・ 自営業の方

・ 企業年金の少ない方

・ 将来の年金が不安な方

・ 「長期・積立」として投資したい方

メリット

3つの非課税

1. 掛金非課税 年間の拠出額が所得控除の対象となり所得税・住民税の負担が軽減されます

2. 運用益非課税 通常は配当・運用益に約20%の源泉徴収額がかかりますが、非課税です。

3. 支給時に年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となり税金の優遇があります。

デメリット

・ 途中解約はできません、60歳から受け取りです。

・ 口座管理費用は、定額で年間 約2000円~7000円程度、信託報酬は割安にはなっていますが貯蓄高に対して0.1%~2%程度かかります。

・ 所得税納付のない場合は掛金の節税効果はありません。

・ 投資先によっては運用益がマイナスになる場合もあります。

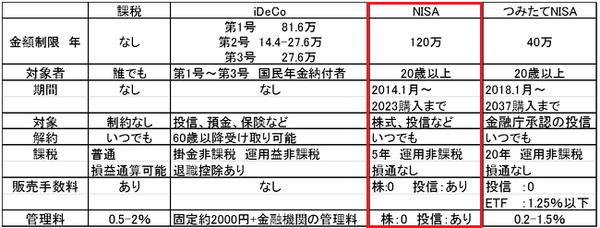

NISA

NISAは、個人投資家のための税制優遇制度で2014年1月にスタートし2023年購入分までの時限制度です。

毎年120万円の非課税投資枠で5年間、株式・投資信託等の配当・譲渡益等が非課税です。

120万×6年分(2018年~2023年)=720万円分を5年間運用できます。

NISA口座を金融機関に申請して運用しますが年度で変更は可能です。

NISA又は一般NISAのどちらか一方を選択する必要があります。

利用して欲しい層

・ 投資にまわせる余裕資金がある方

・ リスクをある程度取れる方

・ 株取引をしたい方

メリット

・ 株式・投資信託等の配当・譲渡益等が非課税(課税額約20%)です。

・ 年次の非課税枠は120万円で5年間非課税ですが、最終年の残額を翌年の非課税投資枠に移すこと(ロールオーバー)もできます。

・ 株式取引にも使え売買手数料など必要経費はかかりません。

デメリット

・ 元本が減る場合もあります。

損失分を他の口座(一般口座や特定口座)で発生した譲渡益や配当金等との損益通算はできません。

・ 投資信託を行う際は、販売手数料と運用管理費が必要になる場合があります。

つみたてNISA

2018年1月からスタートした少額からの「長期・積立・分散」投資を支援するための非課税制度です。

つみたてNISAの対象商品は、手数料が低水準、無理な分配金がない投資信託(ETF含む)に限定されており、毎年40万円を上限として一定の投資信託が購入可能です。

年間40万の掛金で20年運用…合計800万の掛金を運用できる制度です。

つみたてNISA対象の商品(4月3日時点)

・公募投信143本 (内インデクス128本 アクティブ15本、公募投信全体:約5,000本)

・ETF3本

現在の制度では「つみたてNISA」で投資信託を購入できるのは2037年までとなっています。

2037年中に購入した投資信託は20年間(2056年まで)非課税で保有できます。

利用して欲しい層

・ 将来のためにすこしずつ貯蓄したい方

・ 投資初心者の方

メリット

・ 金融庁厳選の投資信託なので初心者でも安心です。

・ 投資信託からの分配金と、譲渡益(課税額約20%)は、購入した年から数えて20年間課税されません。

デメリット

・ 投資信託しか商品はなく、株式の取引はできません。

・ 販売手数料と運用管理費が必要になる場合があります。

・ 非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。

翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

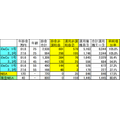

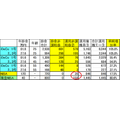

どの制度がお得? 利率3%で比較

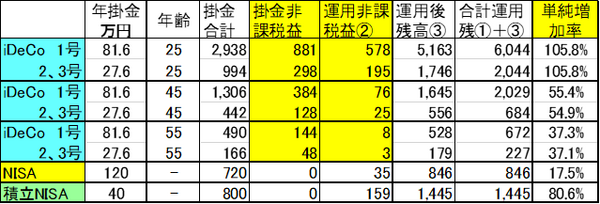

iDeCo

年齢25、45、55歳、利率3%で運用でき、掛金81.6万円と27.6万円を「非課税で運用した場合」と「課税で運用した場合」を比較してみました。

・ 掛金非課税益(1)に示していますが、掛金の約20~30%がお得。

掛金3000万円なら900万円、1000万円なら300万円、500万円なら150万円の差です。

・ 運用益非課税益(2)に示していますが、掛金の約2~20%がお得。

掛金3000万円なら600万円、1000万円なら80~200万円、500万円なら8~25万円の差です。

運用期間が長いほど、増加率は多くなります。

若いうちから計画的に積み立てることが有利とです。

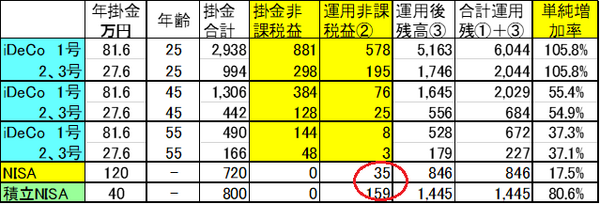

NISA

・ 2018年から毎年120万円、2023年まで購入したとして5年間3%で運用できたとすると、合計720万円の運用で「課税で運用した場合」より35万円のお得。

5年間の運用ですので、リスクを取った投資を目指してもいいでしょう。

つみたてNISA

・ 2018年から毎年40万円、2037年まで購入し2056まで20年間3%で運用できたとすると、合計800万円の運用で「課税で運用した場合」より160万円お得です。

運用結果は、自己責任ですが投資方法によって増減がでますのでリスク許容度を考えながらどの非課税制度を組み合わせて使うかを考えましょう。(執筆者:淺井 敏次)