トランプ大統領の発言等を原因とした相場の乱高下も、やや落ち着きを取り戻してきました。

現状でも、まだ値動きの荒い状況は続いていますが、本年2月~3月頃に比べればおとなしいものと言えます。

このように相場が落ち着いてきている時こそ、長期投資家にとっては投資検討のチャンスです。

短期的な値動きに惑わされることなく、資産の成長性に着目してじっくりと商品比較もできるからです。

目次

「リスク回避型」の投資信託

さて、ここ数年、「長期投資に向く」という触れ込みで販売されてきた投資信託に「リスク回避型」と呼ばれるものがあります。

ただし、比較的新しい商品なので、実際の呼び方は「〇〇戦略型」等、それぞれ異なっています。

共通している仕組みとしては、株式や債券、あるいはREIT(不動産)といった基本的な投資対象にこだわらず、デリバティブ(金融派生商品)やヘッジファンド等を併せて利用することで、値動きを安定化させる目的をもっている点が挙げられます。

特に投資の初心者にとっては、大幅な値動き変動が大きなストレスになります。

一時的な相場下落のストレスに耐えられず、相場回復を待つことなく損切りしてしまったケースもみられます。

そのため、初心者が長期投資をするのであれば、リスク回避型のように「安定的な値動きが期待できる投資信託が合う」と言われることも多かったようです。

そこで、実際の値動きがどうだったのか、過去3年間の推移で検証してみたいと思います。

なお、「長期投資の…と言っておきながら、3年間は短いだろっ!!」と反論したくなるでしょうが、その理由は後ほど述べます。

過去3年間の推移を検証

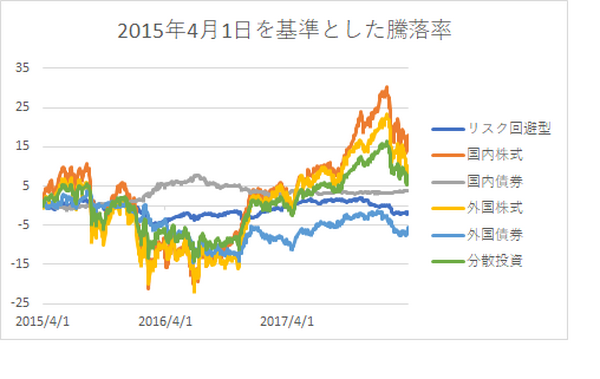

このグラフは、ある運用会社における

主な投資信託の騰落率です。

なお、「分散投資」は、国内外の株式へ25%ずつ投資した場合のケースです。

また、本来は数値の引用元を示すべきですが、風評被害を避けるため、詳細の表示は控えさせて頂いております。

ご覧の通り、リスク回避型の投資信託は、国内外の株式や外国債券に比べると、この3年間、安定的に推移してきたことが一目瞭然です。

つまり、「より安定的に」という目的を達成していることが分かります。

同様の目的を果たすために行われる分散投資と比べても、その違いは明らかです。

ただ、ここでもう一つ注目したいポイントがあります。

それが投資の原点である

つまり、リターンです。

3年間のトータルリターン

円高の影響もあり、外国債券の下落が際だっていますが、株式相場が全体として堅調であったことが伺えます。

分散投資を行ったケースもプラス圏です。

つまり、相場の乱高下はあったものの、この3年間は資産が成長していたことが分かります。

しかし、

になっています。

あくまでも結果論ですが、この三年間でのリターンは芳しくなかったと言えるかもしれません。

確かにその通りかもしれません。

しかし、相場全体が成長している中で、資産を増やすことができなかったのは、長期投資の視点では致命的です。

たった3年間とはいえ、「世界的な資産の成長」と「投資信託の値上がり」をリンクさせることができなかったからです。

資産が成長しても儲からないということであれば、長期的に儲けを待つ意味が無くなってしまいます。

ここであらためて、「長期投資の…と言っておきながら、3年間は短いだろっ!!」という当初の疑問にお答えします、というより理由を申しあげます。

その理由は

なのです。

リスク回避型の商品を案内する資料には、過去10年や20年といった資料を示すデータも見られますが、「同じような運用を行ったとしたら」という、シミュレーションに過ぎません。

しかも、リスク回避型の投資信託の多くは、相場の局面によって資産配分等を変動するので、シミュレーションのように的確な判断ができるのかという点が疑問です。

過去のリーマンショックを検証するのと、未来のリーマンショックを予想するのでは、その難易度も大きく異なるからです。

「リスク回避型」のデメリット

加えて、リスク回避型の投資信託はコストが高くなりやすいため、信託報酬率が高くなる傾向があります。

信託報酬率が低ければ何でも良いという訳ではありませんが、長期投資において、その長いコストがリターンの足かせとなる点は否定できません。

ただし、

中には、リスク回避型の投資信託で、しっかりとリターンを得ている投資信託もあることでしょう。

今回取り上げた商品が、たまたま今のタイミングでマイナスのリターンだったのかもしれません。

ただ、このような投資戦略は、機関投資家を始めとする投資のプロたちが広く用いているものです。

プロの道具を投資の初心者が使いこなすことができるのか?

という点には疑問が残ります。

投資のプロが様々な工夫をしているのが、リスク回避型の投資信託の特徴です。

どのような工夫をし、どのようなメリット・デメリットがあるのかを理解した上で、その商品の購入を検討していきたいものです。(執筆者:小山 信康)