個人型確定拠出年金(iDeCo)とは、簡単に言うと「年金を自分で作る」ための制度です。

この制度への加入は任意で、自分で申し込み、自分で掛金を支払い、自分で運用方法を選んで、掛金とその運用益の合計金額を元に年金の給付を受けることができます。

話題になっている点は、その税制上の優遇措置です。

長引く超低金利下で利回りが望みにくい中、掛金拠出時、運用益、年金給付時の節税効果に注目が集まっています。

人生100年時代の老後資金を準備するとともに、現時点からでも節税効果が期待できる「iDeCo」の仕組みを解説します。

目次

「iDeCo」に加入するメリットはなんですか?

iDeCoで老後資金の準備を行う場合、次のような税制優遇があります。

2. 運用で得られた収益が「非課税」になります。

3. 年金給付時は「公的年金控除」、「退職所得控除」の対象になります。

「iDeCo」ではどれくらい節税できるの?

毎月1万円の掛金を拠出する場合、全額が所得控除の対象です。

年収500万円・所得税率10%・住民税率10%と仮定すると、

年間2万4,000円の税金負担が軽減されます。

ちなみに定期預金の金利は0.010%ですので、2万4,000円の金利を受け取ろうと思えば

2億4千万円必要になります。

「iDeCo」は誰でも加入できるの?

20歳以上60歳未満の方であれば原則誰でも加入できます。

「iDeCo」はいくらからできるの?

月額5,000円から加入することができます。

1,000円単位で金額を上乗せできますが、加入者の職業等により上限額が定められています。

「iDeCo」はどんな人が向いているの?

年金制度に不安がある人

iDeCoは自分で年金を掛けてゆく制度ですので、公的年金制度に不安を持っている人にとっては、自分自身で掛けた金額が(運用実績の上下を除けば)全額支払われるという点で安心感のある商品です。

漠然と老後資金の積立している人

「老後資金の準備は必要」と思っていながらもリスクをとるのは苦手で、何となく積立定期や社内預金で積み立てをしている人も多いでしょう。

iDeCoの運用商品のなかには、元本保証の定期預金があり、投資信託でも長期運用ならリスクは取りやすくなります。

掛金が所得控除にもなるメリットもあり、積立の一部をiDeCoに振り替える方法もあります。

所得が高い人

節税メリットを享受しやすいという意味では、現在所得が高く、所得税率が高い人です。

年収1,000万円・厚生年金基金のみに加入している会社の会社員・所得税率20%住民税率10%・上限額一杯掛金を拠出 と仮定すると

年間4万3,200円が節税できることになります。

ふるさと納税もそうですが、所得控除を活用する場合は、税率の高い人にメリットが大きくなっています。

iDeCoのデメリットはどんな点ですか?

(2) 運用成果により元本割れのリスクがあります。

(3) 最低10年の加入が必要です。

とくに(1)の60歳までは引き出すことができない点は注意が必要です。

60歳までは引き出せないことは頭に入れてください。

ただし高度障がいや死亡などの際には、年金または一時金として引き出すことができます。

また毎月の掛金を年1回変更することや、一時休止にすることもできます。

生活資金や教育資金とのバランスを取りながら拠出額を決めましょう。

iDeCoに加入するにはどうすればいい?

iDeCoを取り扱っているのは銀行や証券会社などの金融機関です。

取扱金融機関で個人型確定拠出年金の口座を開設し加入手続きを行います。

運用商品のラインアップや手数料は金融機関によって異なります。

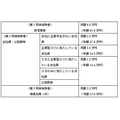

iDeCoの手数料はどれくらいかかるの?

(税抜き)

初期費用は2,572円 + 消費税でどの金融機関もほぼ横並びです。

口座管理手数料は無料の金融機関もあれば、毎月手数料のかかる金融機関もあります。

長期の掛金拠出になるので口座管理手数料は無料の金融機関を選んだほうがお得です。

まとめ

iDeCoは「年金を自分で作る」ことのできる制度です。

また同時に税金の優遇措置もあり魅力的な制度ですので、節税効果をフルに活用しながら、老後資金の準備を進めてゆきましょう。(執筆者:相川 隆)