目次

大手銀行の思惑

大手銀行が、大幅な人員削減と店舗縮小に着手し始めています。

三菱UFJ銀行は、現在の窓口のある店舗515店舗を3年後には430店ほどに、5年後には約半分の250店舗にする予定。

支店の人員も3,000人前後縮小する予定です。

三井フィナンシャルグルーブやみずほフィナンシャルグループも、規模は違いますが、店舗の見直しや支店人員の見直しに着手しています。

銀行が、こうした思い切ったリストラクチャリング(不採算部門の事業縮小や統廃合)に乗り出した背景には、マイナス金利で収益が悪化しやすくなっていることもありますが、

という企業戦略の意図が見えます。

「銀行ほど、どんぶり勘定なところはない」

と言ったら、みなさんは「そんなことはないだろう」と思うかもしれません。

けれど、20年前に「シティバンクに気をつけろ!」(ダイヤモンド社)という本を書くために、日本の大手銀行を徹底的に取材して私が感じたのは、

ということでした。

銀行が「信頼できる」と言われた理由

当時の銀行は、客から預かったお金が1円でも合わないと、それが会うまで行員を家に帰さず計算をやり直させるような企業でした。

それが世間的には、「正確」、「真面目」といった信用につながっていて、「銀行は信頼できる」と評価されていました。

誰もが、「どんぶり勘定」とは真逆な企業だと思っていました。

けれど、給料の高い社員を何人も、1円、2円のために残業させて高い残業代を支払うというのは、企業としてはどう考えても不合理。

なぜならこんなことができたのかといえば、当時の銀行には「採算」という概念がなかったからです。

銀行は、客の選別を始めている

銀行が、「採算」ということを真面目に考え始めたのは、20年前くらいから。

それまでの銀行は、銀行という名の大蔵省(現・財務省)出張所で、並べられた商品はどこでも同じ。

預金金利、ローン金利も同じ商品設計でした。

なぜ大蔵省出張所だったのか

終戦後に日本経済が灰の中から立ち上がるには、政府主導でなくては難しく大蔵省を頂点として大きな銀行が小さな銀行を助けながら進む護送船団方式が必要だったからです。

当時の銀行は、大蔵省の出先機関という位置付けで、準役所としての役割を果たしていました。

ですから、「採算性」など考える必要はなかったのです。

銀行といえども破綻する時代到来

20年前、北海道拓殖銀行、長期信用銀行などが相次いで破綻する中、護送船団方式も崩れ、同時に金融の自由化が進んで採算が悪化すれば銀行といえども破綻する時代になりました。

その後、銀行経営は試行錯誤を重ね、徐々に「どんぶり勘定」から抜け出し、「業務の採算」を真剣に考え始めたのです。

驚いたことに、20年前まで銀行は、1円、2円の金勘定には厳しかったのに、住宅ローンの貸し出の業態別、属性別の破綻率などとい基本的なデータさえも取っていませんでした。

どうやって貸し出しを行っていたのか

「不動産価格の8割まで」という目分量のような物差しを使った、まさに「どんぶり勘定」の貸し出しをしていたのです。

2001年に、さくら銀行を合弁してできた三井住友銀行の頭取になられた西川善文氏にお会いしたとき、彼は

とおっしゃっていました。

その時、はじめて「銀行にも、やっとまともに採算を考える経営者が出てきたな」と思ったことを覚えています。

銀行には、なるべく行かないほうがいい時代

銀行は、表立って「銀行には来るな」、「預金はするな」とは言いません。

なぜなら、銀行法の第1章第1条に「業務の公共性」が定められているからです。

ですから、来た客は、ニコニコと迎えてくれます。

けれど銀行の本音は、

「お金を預かっても運用する先がないから、預金しないでくれ」

なのです。

欧米では、銀行といえばお金持ちが資産相談に行くところというイメージが強い。

ヨーロッパなどは、1日10人程度の客しか来ない銀行の支店はざらにあります。

その10人がお金持ちなので、融資の相談から遺産相続まで、少数のスペシャリストの銀行員が半日かけて相談に乗り、1日で何千万円もの手数料を稼ぐということが珍しくありません。

実は…今、日本の大手銀行もこうした銀行を目指している

そのため、今銀行が取り組んでいることは、支店を減らし、窓口の人員をできるだけ削除し、スペシャリストをそろえた店舗づくりをしています。

と思う方もおられると思います。

けれど、今の銀行は、「業務の公共性」よりも採算重視に傾いています。

普通の人は銀行に行ってもメリットがあまりない

むしろ、行かないほうがトクをする時代になりました。

お金の出し入れなどたいていの銀行業務は、ATMで間に合うようになっているからです。

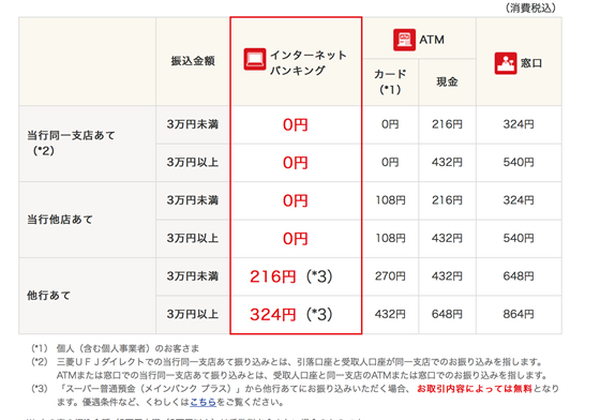

また、振込、振替、残高照会などはインターネットバンキングにすると、かなり安くなります。

インターネットバンキングなら、真夜中に「朝一番で振込をしなくてはならない」という時に、わざわざ早起きしなくても、夜中に気がついて時にネットの操作をしておけば、自動的に朝一番でお金が振り込まれます。

表は、三菱UFJ銀行の振込手数料ですが、これを見ただけでも、銀行が客をなるべく窓口に来させないようにしている意図はしっかり伝わって来ます。

振込手数料例(三菱UFJ銀行)

もちろん、住宅ローンを借りる時などは別ですが、少しの用事で銀行に行くと、そこで逆に「保険」や「投資商品」を勧められ、カモがネギを背負って鍋に飛び込むような状況になりかねない。

しかも、銀行の窓口で買う保険や投資商品には、手数料の高いものが多い。

やはり、銀行には、やたらに行かないほうがいいようです。(執筆者:荻原 博子)