目次

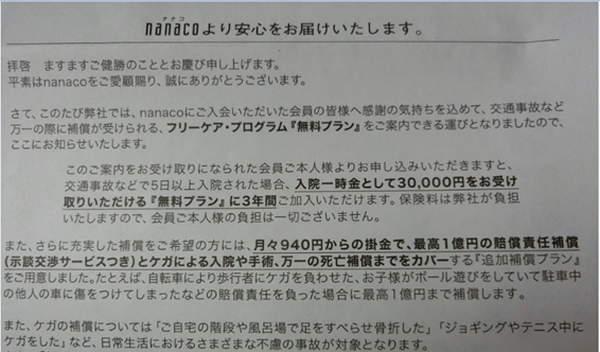

nanacoのフリーケア・プログラム「無料プラン」

先日、nanaco会員である筆者の元に、【フリーケア・プログラム「無料プラン」の案内】が届きました。

「無料に越したことはない」と思いつつ、「タダより高い物はない」とも思ったので、

「リスクはないのか」

など調べてみましたので、ご覧ください。

チューリッヒが提供する「フリーケア・プログラム」

フリーケア・プログラムとは、交通事故など万一の際に補償が受けられる保険ですが、これはnanacoが提供する保険ではありません。

nanacoはあくまでも仲介する立場で、実際の引受保険会社は「チューリッヒ保険会社」です。

申込や問い合わせも、nanacoではなくチューリッヒに行います。

チューリッヒの公式サイトによれば、

と書いてあります。

調べてみると、チューリッヒではnanaco以外にも、多くのカード会社、保険会社にプログラムを提供しています。

無料プランの概要

気になるフリーケア・プログラム「無料プラン」の中身を紹介しましょう。

保険料はもちろん無料で、保険の有効期間は3年間と結構長いです。

契約満了後の自動更新はなく、契約終了です。

以下の事故により傷害を被った場合に対象です。

・駅の構内など改札口の内側で被った事故

・乗物の火災による事故

また、傷害を被って5日以上の入院をして初めて、入院一時金として3万円が支払われます。

被保険者の適用範囲は本人のみで、配偶者や親族は対象ではありません。

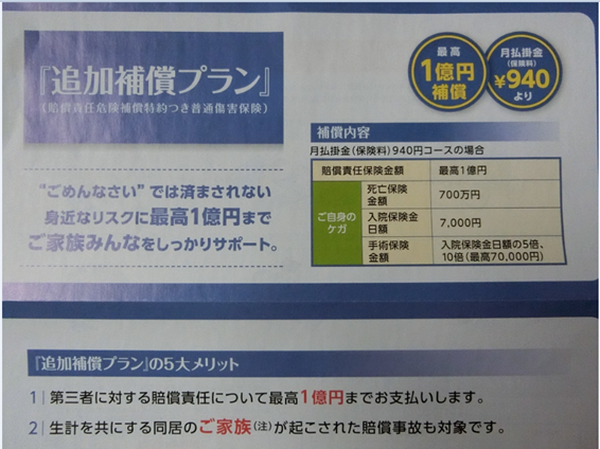

「追加補償プラン」もあるが…

フリーケア・プログラムには、無料で加入できる「無料プラン」以外に、有料で加入できる「追加補償プラン」もあります。

追加補償プランの月額保険料は、被保険者の適用範囲(本人のみか夫婦か)と補償内容に応じて、940円~4,190円と幅があります。

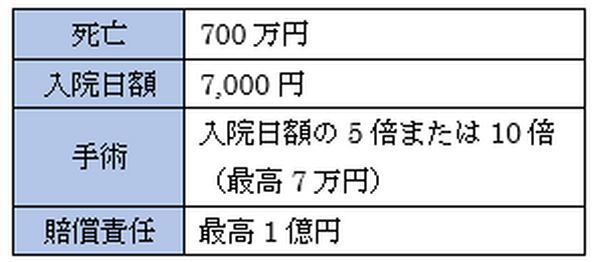

無料プランは事故傷害による入院のみが補償対象ですが、追加補償プランでは以下のような補償内容となっています。

月額保険料940円の場合

賠償責任については、同居の家族も補償の対象です。

フリーケア・プログラムの注意点

「無料の保険なら入ってもいいか」と思わせるフリーケア・プログラムですが、いくつか注意点があります。

1. 無料プランは補償対象が限定的

無料プランの補償内容は、交通事故以外の「駅の構内など改札口の内側で被った事故」、「乗物の火災による事故」については、正直かなりのレアケースです。

万が一に備えるのが保険とはいえ、補償額3万円は心もとないです。

しかも、5日以上の入院をしないと給付されません。

2. 追加補償プランに入るなら他の保険の方が魅力的

追加補償プランなら、無料プランより補償範囲も広く、保険金の額も多いです。

しかし、こちらも事故傷害による手術、死亡のみが対象となっており、疾病による手術や死亡は対象にはなりません。

それならば、月1,000円の保険料で疾病による入院日額4,000円、重度障害最高500万円、疾病死亡200万円の補償の付いた、県民共済の方がお得です。

3. 個人情報を提供する

チューリッヒの公式サイトには、「nanacoなどの提携企業は、保険契約引受に必要な範囲、でフリーケア・プログラムに加入したお客様の個人情報の提供をチューリッヒにする」と書いてあります。

チューリッヒの個人情報保護方針によると、チューリッヒ及びそのグループ会社、ならびに損害保険会社間で、以下の個人情報を共有します。

・住所

・電話番号

・メールアドレス

・生年月日

・性別

・保険の種類

・契約締結日

・契約の状態

かなり個人情報は流れる、と考えた方がいいでしょう。

複数の無料プランに加入するならば「あり」かも

フリーケア・プログラムの無料プラン、追加補償プランとも、積極的におすすめできるものではありません。

ただし、複数のフリーケア・プログラム無料プランに加入するならば、「あり」とも言えます。

nanaco以外に、楽天カードやクレディセゾン、アメックスなどにもチューリッヒはフリーケア・プログラムを提供しています。

異なるカード会社から届いたフリーケア・プログラムの案内から同時加入しても、特に問題はありません。

別契約とみなされるため、それぞれの契約に対して保険金が支払われます。

「個人情報は一度流れたら何度流れても一緒」と筆者は考えていますので、それならば重複して加入した方がいいかもしれません。

ただし、今のところnanacoからしか案内が来ていませんが。(執筆者:角野 達仁)