目次

保険料が下がって、団信代わりの収入保障はどうなった?

今年4月に収入保障保険が多くの会社で値下がりとなりました。

2017年10月以降、団信代わりの「収入保障保険」にはメリットがほとんどなくなります。機構団信の改正により大きな変化。という記事を以前書きましたが、今回の保険料の改定でメリットは復活したのでしょうか?

それともメリットはほとんどないままなのでしょうか?

追検証してみました。

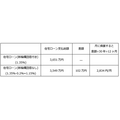

新機構団信をつけた場合・つけなかった場合の住宅ローン支払総額

借入金額は3,000万円、30年の元利均等返済

融資金利は新機構団信付きの【フラット35】 等の借入金利水準

2018年5月現在の最も多い金利1.35%(融資率9割以下)

月々の返済額は10万2,000円

*新機構団信に加入しない場合の金利は、新機構団信付き【フラット35】の借入金利-0.2%

団信付きと団信なしの場合の、住宅ローン支払総額を比べた結果、差額は30年で102万円、月に換算すると2,834円となります。

要するに2,834円が月に換算した場合の団信保険料ということになります。

ということは、2,834円より収入保障保険の方が安ければ、団信代わりの収入保障保険にもメリットがあるということです。

それでは何歳ぐらいまでであればメリットがあるのかを見ていきましょう。

タバコを吸わない健康な男性なら、40歳でもメリットがある

損保ジャパン日本興亜ひまわり生命「リンククロス じぶんと家族のお守り」にて試算

保険期間60歳、年金月額10万円(住宅ローンの月々返済額と同程度)、最低保証期間2年

試算は今回保険料の大きな見直しがあり、特に30代、40代のタバコを吸わない健康な人にとって使いやすい保険となった、損保ジャパン日本興亜ひまわり生命で試算しております。

先ほど2,834円より収入保障保険の方が安ければ、団信代わりの収入保障保険にもメリットがあるとお伝えしました。

ということは、40歳の男性でも、「非喫煙者標準体」であれば、メリットはあるということになります。

ではトータルで考えると、どのぐらいメリットがあるかを試算しましょう。

トータルで考えると、前回比較よりメリットがある

*収入保障の保険料は30歳男性で試算

2017年9月記事で比較した際には、

標準体が前回 + 12万円 → 今回▲6万円

ですので、前回よりはメリットはあります。

ただやはり「非喫煙者標準体」、「喫煙者健康体」、「標準体」は、2018年4月以降の改定を持ってしても、さほどメリットは感じられないので、しっかりと比較をするようにしてください。

団信代わりの収入保障のリスクにはご用心

2017年9月記事で比較した際に比べると、2018年4月の保険料改定で、団信代わりの収入保障にメリットは感じられるようになりました。

ただそれもタバコを吸わない健康な方に限定され、それ以外の方にとっては、メリットがあまりないままになっています。

前回もお伝えしましたが、団信代わりの収入保障保険には、死亡など、万一のことが起きたときに、

・ 収入保障保険を一括受け取りした際に、残債より少ないリスク

・ 事故死認定などで、保険金受け取りまでに長い時間が掛かるリスク

などが内在していますので、団信代わりの収入保障を検討中の方は、くれぐれもご注意いただければと思います。(執筆者:水谷 文枝)