相続した不動産や株式などの財産を売却した場合、

過去記事「相続の税対策は相続税だけでなく所得税も!国保や扶養への影響も」

で筆者の身近にあった体験談を説明しましたが、相続税より所得税のほうが高くなり、おまけに住民税や国保なども後追いで負担するケースが存在します。

ただしこの場合、所得税の確定申告においては、「相続税の取得費加算の特例」を使うと所得税・住民税・国保などの引き下げに役立ちます。

目次

所得税などと相続税の二重課税回避

財産を相続して相続税を払い、その後短期間に処分して所得税などを払うのは、二重課税の問題が出てきます。

二重課税回避のための特例と言えます。

個人年金の受給権相続をめぐっても税務当局との裁判沙汰を経て、二重課税にならないよう所得税などを下げる制度ができました。

相続税のうち売却資産分だけ経費となる

払った相続税が所得税から差し引けるのではなく、譲渡所得の取得費に加算する形で経費となりますので、減税効果を期待しすぎないようにしてください。

また相続した財産を処分すれば必ず使える特例では無く、要件に注意点があります。

3年以内などの要件

相続税の申告期限(原則として相続開始から10ヵ月後)後3年以内に財産の処分を行うことが、この特例の条件です。

相続してから概ね4年近い猶予がありますが、過ぎてしまうと特例は使えません。

計算例

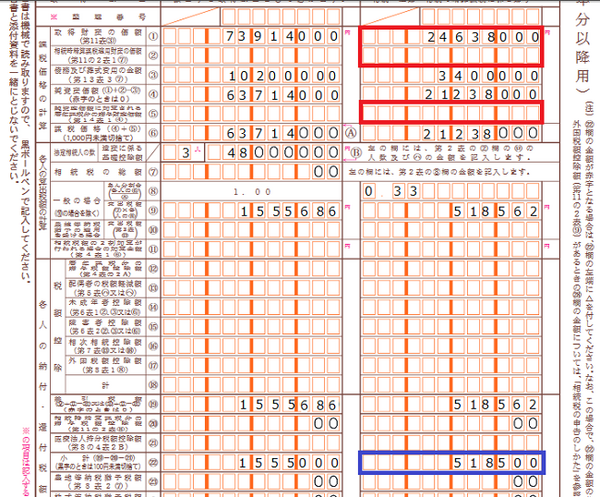

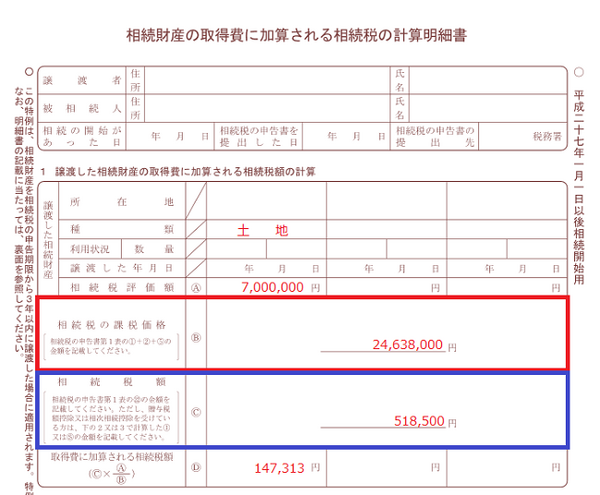

相続税の申告において、各相続人に対する金額が

・支払った相続税額:51万8,500円

・相続財産の額:2,463万8,000円

・処分した土地の相続税評価額:700万円

の場合を考えます。

赤枠合計(全財産額)を計算明細書のBに、青枠(相続税額)を計算明細書のCに記載

支払った税額のうち、処分した財産に対応する分だけ取得費に加算できますので、

51万8,500円 ×( 700万円 ÷ 2,463万8,000円 ) = 14万7,313円

が取得費に加算できる額となります。

相続財産の取得費に加算される相続税の計算明細書

※ここでは、計算に必要な数値と財産のみ記載

65歳未満国民健康保険の加入者で、国保の所得割料率を8%とした場合、所得税15.315%・住民税5%ですので、税と国保をあわせて4万円強の軽減効果があります。

e-taxで確定申告する場合も添付書類が必要になる

確定申告書等作成コーナーで、書面印刷するのでなくe-taxにより確定申告を行う場合は、源泉徴収票や控除証明書などの添付は不要です。

しかし確定申告書等作成コーナーでは、取得費に加算する相続税の計算ができません。

e-taxであっても「相続財産の取得費に加算される相続税の計算明細書」は印刷して記入し、税務署に郵送することになります。

加えて、相続税の申告書の写しも税務署に郵送します。

オンライン上では、この計算結果としての取得費加算額(上記事例では14万7,313円)のみ入力します。面倒ですが、この点は気をつけてください。(執筆者:石谷 彰彦)