上場株式の配当について、例えば所得税では総合課税、住民税では申告不要と異なる課税方式で申告された方も多いでしょう。昨年以降、この方法が周知されてきたからです。

このようにすると良い1つの理由は、住民税の所得情報に基づき国民健康保険料(自治体によっては国民健康保険税)が決まるからです。

多くの自治体では6月に国民健康保険料(税)が決定されますが、どう計算されているか通知書を確認しておきましょう。

なお国民健康保険料(税)の算定基準所得に、申告不要としたはずの配当所得が含まれていたとして、自分の申告方法に間違いがある場合は、取消はできません。

所得税と異なる課税方式で住民税の申告を行えるのは、住民税の納税通知書送達日までと期限が決まっているからです。

自治体側で計算ミスがあった場合は、減額の余地があるので自治体に問い合わせてください。

目次

所得割の算定基準所得金額を理解する

所得税の確定申告書や住民税の納税通知書と異なり、配当所得など個々の所得の情報までは、国民健康保険料(税)の通知書には記載されません。

国民健康保険料(税)のうち、所得に応じて決まる所得割は、算定基準所得金額×料率(税率)で決まります。

算定基準所得金額は自治体によって表記が異なり、「所得割のもととなる所得金額」「算定基準額」「賦課基準額」などと表記されます。

料率(税率)は医療分・支援分・介護分でそれぞれ決まっており、所得割は3つの分を合算して決まります。問題は、算定基準所得金額がどのように計算されているかです。

確定申告書の記載事項との関係

算定基準所得金額が、確定申告書控(正確に計算されていることが前提です)をもとに、下記のように計算されているか確認してみてください。

あっていれば、算定基準所得金額が配当所得から除外されています。

算定基準所得金額 = ア + イ - 配当所得額 - 33万円

ア(総所得金額)

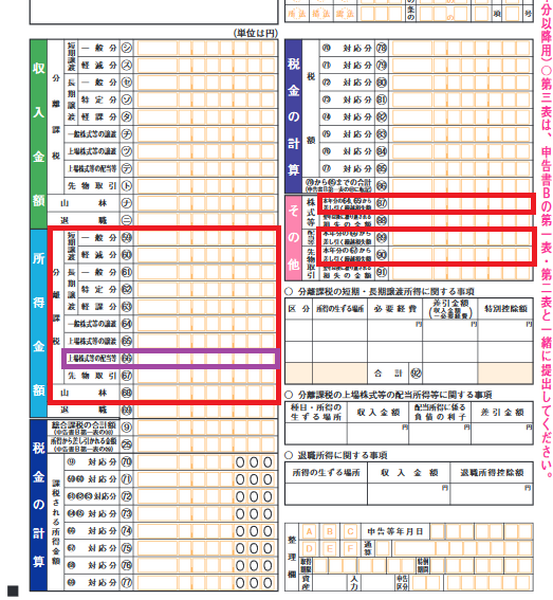

アは、確定申告書第一表「所得金額」の「合計」欄(Aであれば(5)、Bであれば(9))

※確定申告書上の丸数字は、ここではカッコ囲みにしています。

イ(分離課税の所得)

イは確定申告書B第三表に記載する分離課税の所得が無ければ0円ですが、分離課税の所得がある場合は、

確定申告書第三表(59)~(68)の合計 - (87) - (89) ― (90)

※(65)がマイナスになっている場合は、0円として計算

配当所得額

配当所得額は、総合課税で申告した場合は、確定申告書第一表「所得金額」の「配当所得」欄(Aであれば(3)、Bであれば(5))

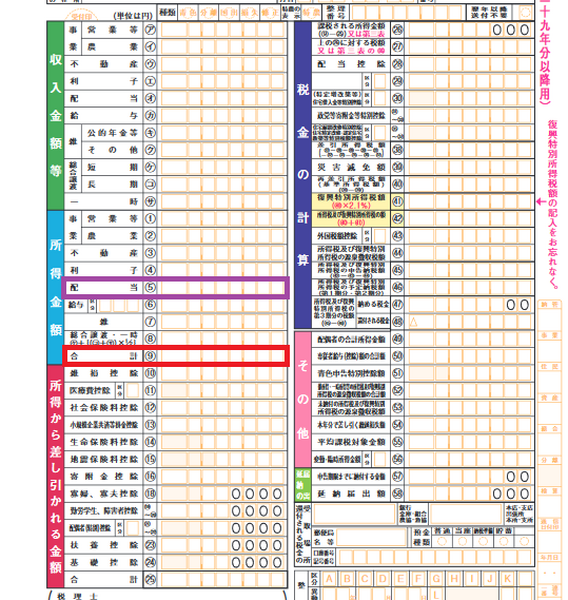

申告分離課税で申告した場合は、確定申告書B第三表「所得金額」の「上場株式等の配当」(66)欄

確定申告書A第一表の配当所得(3)欄と所得合計(5)欄

確定申告書B第一表の配当所得(5)欄と所得合計(9)欄

確定申告書B第三表の配当所得(66)欄と各種所得(59)~(68)欄 ※退職所得は国保の算定対象外

および(87)・(89)・(90)欄

イの計算例

イについては、例えば

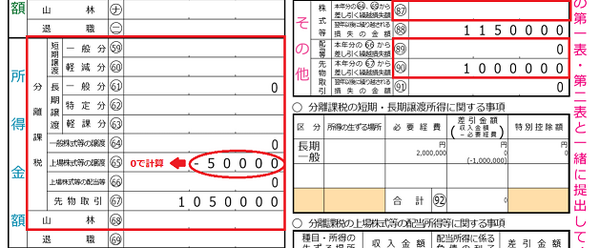

(65):-50,000円

(67):1,050,000円

(90):1,000,000円

その他は0円

の場合、(65 )は0円とみなして、イは50,000円となります(画像参照)。

確定申告書B第三表の事例 イは50,000円となる。

もし

算定基準所得金額 = ア + イ - 33万円

となっているのであれば、算定基準所得金額に申告した配当所得は含まれていることになります。

補足:今年度(平成30年度)も軽減の基準が変わりました。

世帯主や国民健康保険加入者の「算定基準所得金額+33万円」(住民税の各種所得合計であり、総所得金額等とも呼ばれます。)を世帯全員で足し合わせた世帯所得に関して、下記の要件を満たすと、その世帯の国民健康保険料は軽減されます。

・7割軽減

世帯所得 ≦ 33万円

・5割軽減

世帯所得 ≦ 33万円 + 27.5万円×加入者数

・2割軽減

世帯所得 ≦ 33万円 + 50万円×加入者数

なお平成29年度は下記の基準でしたので、基準が昨年より緩くなりました(7割軽減の基準は変わらず)。

・5割軽減

世帯所得 ≦ 33万円 + 27万円×加入者数

・2割軽減

世帯所得 ≦ 33万円 + 49万円×加入者数

以上です。(執筆者:石谷 彰彦)