目次

4つの保険から必要な保障をチョイス

専業主婦の方が保険を選ぶ際によく聞く声として、

「もしものときに困らないようにしたい」

「損はしたくない」

でもそう思うと、結局何を選ぶのが正解かわからなくなりますよね。

私の個人的な考えではありますが、

(2) 県民共済

(3) がん保険

(4) 定期保険

の中から自分の必要な保障を選ぶのが合理的な考え方だと思っています。

それぞれがどのような内容なのかを見ていきましょう。

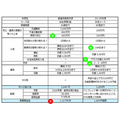

「コープ共済」と「県民共済」の保障内容

まずは2つの共済の保障内容を確認してみましょう。

(1) これから妊娠・出産を考える方は「コープ共済の女性コース」

以前、「女性が入るならどの共済がおすすめ?」という記事にも掲載させていただきましたが、妊娠・出産の予定がある方は、コープ共済の「女性コース」が最有力候補になってきます。

その理由は、帝王切開や出産に関する合併症(切迫早産等)の場合、本来の入院日額5,000円に3,000円が上乗せされ(L2000円コース)、また手術の種類に応じた手術給付金を受け取ることができます。

L2000円コースは、毎月の掛け金が2,000円で、割戻が20%程度なので、実質は1,600円程度。

病気死亡の保障が100万円なところが少し残念ですが、検討に値する商品です。

(2) 死亡保障を重視したい人は「都道府県民共済」

妊娠・出産の予定はなく、死亡保障を重視したい方は、やはり都道府県民共済がオススメです。

総合保障2型の場合、病気の死亡保障が400万円で、入院保障は日額4,500円とバランスが取れています。

毎月の掛け金は2,000円ですが、割戻が38.66%あり、実質は1,227円とお手頃です(2016年度、都民共済の場合)。

ただし割戻率は、加入する都道府県や年度によって異なりますのでご注意ください。

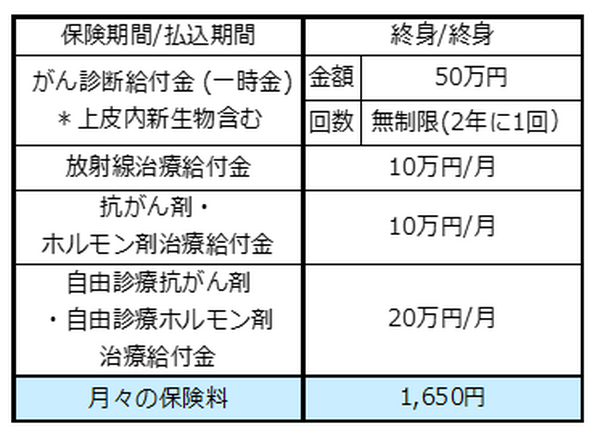

(3) がんが心配な方は「がん保険」

がんになって治療が長引いた場合が心配という方は、毎月の治療費を補填してくれるがん保険がオススメです。

例えば、チューリッヒ生命の「終身ガン治療保険プレミアムDX」に35歳の女性が加入した場合です。

上記の保障内容であれば、毎月の保険料は1,650円です。

がんと診断された場合は、上皮内新生物でも50万円が受け取れますし、治療が長引きがちな抗がん剤治療などに対しても、毎月10万円の給付金が受け取れるので、安心感があります。

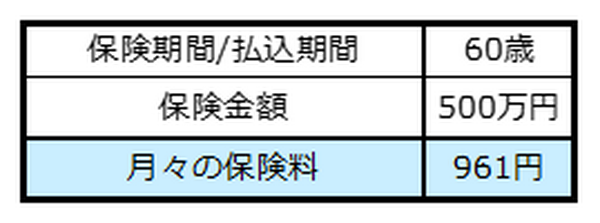

(4) 死亡保障が欲しい場合は「定期保険」という選択肢も

お子さんが大きくなるまでは死亡保障が欲しいという場合は、掛け捨ての定期保険を60歳までなど加入するのも一つの方法です。

オリックス生命保険の「定期保険ブリッジ」に35歳女性が加入した場合です。

毎月の保険料は961円で、60歳まで500万円の死亡保障を確保することができます。

組み合わせは自由

(1)、(2)、(3)、(4)をそれぞれ単体でも良いですし、例えば「(2) 県民共済 + (3) がん保険」の組み合わせでも良いと思います。

自分にとって必要なものを、選んでください。

60歳以降のために、貯蓄や投資をする

今までお話ししてきたのは、がん保険以外は60歳、あるいは65歳までの保障となります。

それ以降のために、保険料を浮かせたお金を貯蓄、または資産運用するのが合理的な考え方のゴールとなります。

例えば、

毎月3,000円を25年間貯蓄したとすると、90万円。

毎月5,000円であれば、150万円。

毎月1万円であれば、300万円の貯蓄が可能

となります。

投資信託や株式投資などで配当や利益が出れば、さらに資産を増やすことができます。

ただし投資は元本割れのリスクがありますので、投資を行う際にはしっかりと事前勉強をして、知識を身につけてから始めるようにしてくださいね。

まとめ

合理的な保険の選び方として、「60歳まで」と「60歳以降」を分けるのも一つの方法です。

60歳までは手頃な保険でカバーし、60歳以降に自由に動かせるお金をしっかりと増やす。

家計の負担にならずリスクにも備えられる、合理的な保険選びの参考にしていただければと思います。(執筆者:水谷 文枝)