目次

大人の三大お悩み

「お金のことを、ちゃんとしたい」

これは「痩せたい」、「家を片付けたい」と並ぶ、「大人の三大お悩み」だと私は思っています。

多くの人が、「お金のことを、ちゃんとしたい」と思っているのにもかかわらず、難しいのは、なぜなのでしょう?

「家計簿」と「節約」から始めるから、失敗する!

「お金のことを、ちゃんとしたい」となった時、多くの人が

「節約をしてみる」

から始めようとするからなんです。

最初に結論をお伝えしてしまうと、「家計簿」と「節約」は、お金のことの最終仕上げ。

考え方が、逆なんです。

本来であれば、最後にやるべきことを、最初にやっているので、今までうまくいかなかったのです。

「お金のことを考える道筋」を知る

では、どうしたら良いのでしょうか?

答えは簡単。

お金のことを考える道筋を知れば良いのです。

お金のことを考える道筋を知らなければ、なかなかお金はたまりません……。

反対に言えば、「お金のことを考える道筋」を知れば、多くの人が

と思うのです。

では、「お金のことを考える道筋」のスタート地点は、何なのでしょうか?

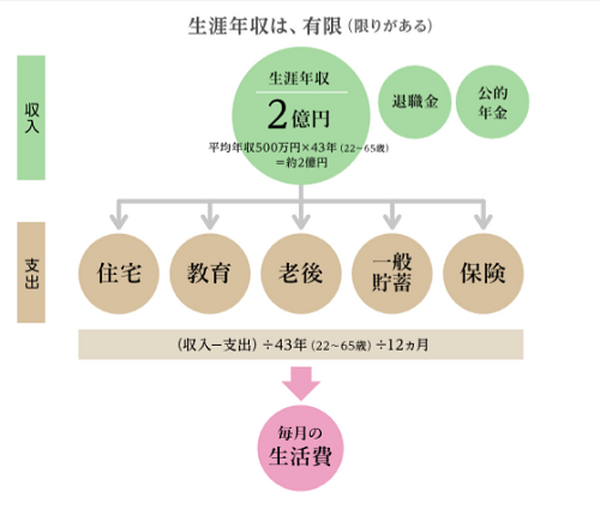

生涯年収は有限である

まずは、下記の「生涯年収のイメージ図」を見てください。

「生涯年収は2億円」といった話を、耳にしたことがある方もいらっしゃるかもしれません。

生涯という「スパン」

あまりに日常の生活とかけ離れた話なので、ピンときませんよね……。

現実問題として、会社員の場合、生涯年収は限りがあります。

それを、イメージしてみる。

ここは、とても大切なところです。

という前提を見つめること。

そこが、「お金のことを考える道筋」のスタート地点です。

「生涯年収」と「毎月の生活費」 考え方は同じ

生涯年収は有限だとイメージできたら、後は、毎月の生活費の配分を考える作業と同じです。

上の図の茶色の部分を、「毎月の生活費編」に翻訳してみますね。

・ 住宅… 住居費(家賃または住宅ローン)

・ 教育… 子供の教育費

・ 老後… 老後の生活費

日々の生活支出と考えてください。

・ 一般貯蓄… お楽しみのお金と突発的な出費

「大きな家族旅行」や「大型家電の買い替え」などが、これに当たります。

・ 保険… 保険料

保険は、月々の保険料は数万円でも、生涯を通じてみると、住宅に次ぐ「大きな買い物」と言われています。

生涯レベルのお金も、「毎月の家計編」に翻訳してみると、少しだけ身近になります。

来年より、今日から考え始めることが大切

そんな疑問が浮かんだら、しめたものです。

「私立中学 学費」など検索が始まったら、お金がたまる流れに乗れています。

ここが「分かれ道」

なぜなら、「今日は、いいや。後で考えよう」と思ってしまう人も多いから。

大まかな金額の提示も可能なので、それを望まれる方もいます。

でも、その瞬間が、最も、いたたまれません。

なぜなら、多くの人にとって、

瞬間だからです。

でも、そこでこんなふうにお伝えしています。

と。

現実を見つめると、「いつかお金が貯まるだろう」という「ひとごと」ではなく、「いつまでに、〇円ためなければならない」という「自分事」になるからです。

これは、いわば、お金をためる「モチベーションの根っこ」を深く張る作業なんです。

当たり前のことですが、来年になってモチベーションを上げるより、今日からモチベーションを上げた方が、より多くのお金をためられます。(執筆者:楢戸 ひかる)