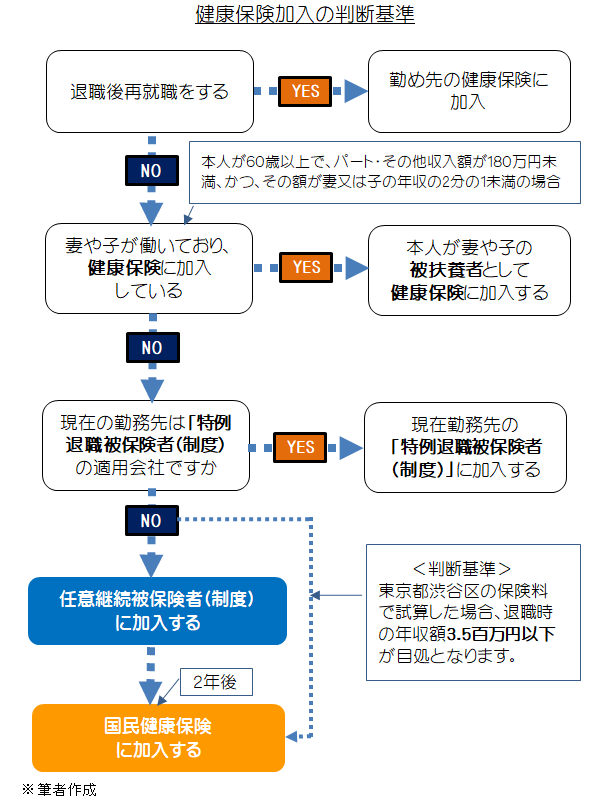

定年などで勤めていた会社を退職すると、健康保険の加入資格が喪失するため、あらためて別の保険に加入しなければなりません。

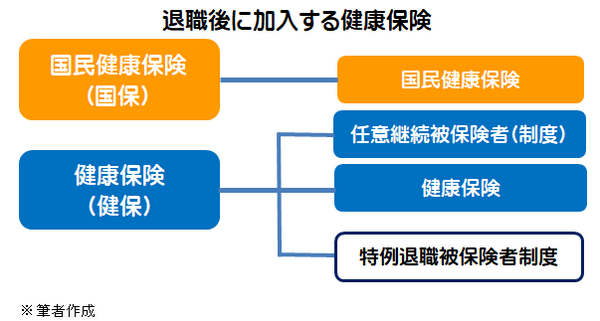

退職後、任意に加入できる健康保険は大きく分けて国民健康保険と任意継続被保険者(制度)の2つがあります。

この他にも対象者は少ないものの次のように選択可能な保険があります。

以下はそれぞれの特徴と保険料負担額の比較などをしてみます。

目次

国民健康保険

国民健康保険の保険者は市区町村および国民健康保険組合です。

また被保険者は健康保険や共済組合などの職域医療保険の適用を受ける人を除く市区町村に住所を有する全ての住民です。

国民健康保険の主な特徴は、

・ 保険料率は各市区町村によって異なること

・ 保険の給付は健康保険とほぼ同じですが、業務上の病気やケガも対象

となります。

加入するための主な条件

(1) 資格喪失(離職日の翌日)から14日以内に市区町村に申請すること。

(2) 加入可能な期間は原則として75歳の誕生日までです。

それ以降は後期高齢者医療制度に加入することになります。

ここで注意すべきポイントは、保険料が退職時の年収額(前年度)をベースに計算されるため少なくとも退職後1年間は高い保険料を払うことになります。

したがって、退職後いきなり国保に加入することは避けた方が良いでしょう。

任意継続被保険者(制度)

この制度は職場の健康保険を退職後も継続して加入することが可能です。

これは会社などを退職(健康保険の資格喪失)した後も引き続き個人で健康保険の被保険者になることができる制度です。

現役時代の保険料負担は会社と折半(協会けんぽの場合)が一般的です。

しかし退職後は全額負担となるため、保険料に一定の上限が設けられ負担額を抑える措置が講じられています。

加入するための主な条件

(1) 健康保険の被保険者期間が2か月以上あること。

(2) 資格喪失(離職日の翌日)から20日以内に申請すること。

(3) 加入可能な期間は2年間です。

健康保険(配偶者や子の被扶養者として加入)

これは働いている配偶者や子が加入している健康保険に本人を被扶養者として申請します。

これによって、本人分の保険料負担はありません。

したがって、この条件を満たしていれば一番のコストセーブとなります。

特例退職被保険者制度

これは従業員700名以上または同じ業種のグループ会社の保険加入者が3千名以上いる規模の大きい会社の健康保険組合が該当します。

したがって、この制度は大企業の社員に限られます。

この利点はコスト面で負担が少ないため、利用できる人にとってはこれを利用しない手はありません。

ただし、たとえば妻(40歳以上)が夫より年下で夫が65歳に達した場合は介護保険料が二重に発生します。

これは65歳未満(40歳~65歳未満の第2号被保険者)の介護保険料は、国保・健保などの保険料に含まれています。

しかし、65歳になると分離されそれ以降、年金からの天引き又は市区町村へ直接納入の方法になります。

その一方、妻はその年齢に達してないため、この保険においても以前と同額の介護保険料が発生することになります。

この場合は、国保の方が安くなるケースがあると思われますので、この点は注意が必要です。

加入するための主な条件

(1) 老齢厚生年金の受給開始年齢に達していること。

(2) 退職日前2か月継続して健保に加入していること。

(3) 加入可能な期間は原則として75歳の誕生日までです。それ以降は後期高齢者医療制度に加入することになります。

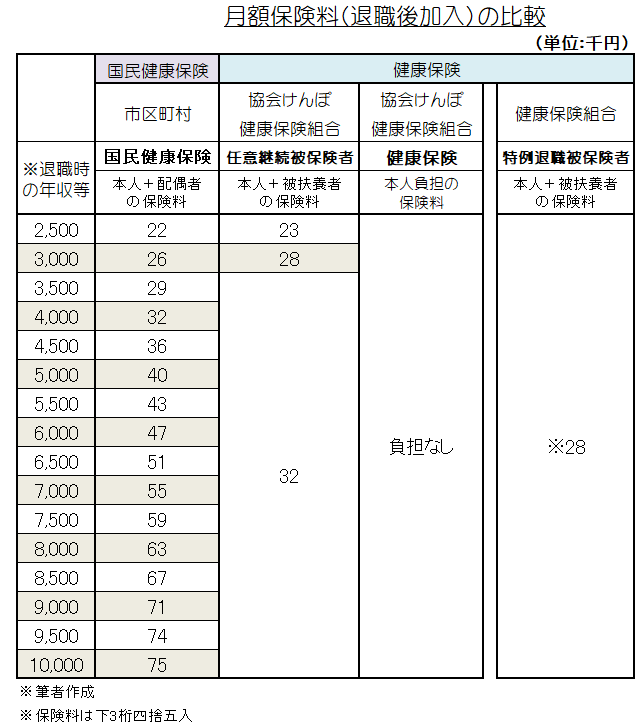

こんなに違う月額保険料

下表は退職時に判断すべき各種保険の月額保険料を表したものです。

退職後に加入する保険は、国民健康保険または任意継続被保険者(制度)のどちらかの選択が一般的です。

それを決めるポイントは退職時の年収額です。

例えば、退職時の年収額が次の表では400万円を超えていると任意継続被保険者(制度)の保険料の方が安くなります。

さらに年収額によっては、次のとおり国保の保険料が任意継続被保険者(制度)より倍以上で、年額ベースの保険料では数十万円の差となっています。

よって、この場合は国民健康保険の前に任意継続被保険者(制度)に加入することがベストな選択といえます。

・ 国民健康保険料は、料率や上限額などが市区町村で異なります。

また保険料の算出は東京渋谷区公式サイトの保険料シュミレーションより計算しています。

※年収(退職時)等は年金所得、事業所得、不動産所得、が含まれますが、ここでは保険料を比較する便宜上、給与年収額のみで表示しています。

任意継続被保険者の保険料は便宜上年収額を単純に12で割った報酬月額から保険料を求めています。

※特例退職被保険者の保険料は会社に属する各組合の規定により異なります。

・ 上記保険料には、健康保険料率、介護保険料率(40歳~64歳)、後期高齢者支援分保険料等が含まれます。

上の図表は、あくまでも一つの自治体や健康保険組合等の団体が公表しているデータに基づき試算しているため、すべてのケースに当てはまるものではありません。

各種保険の加入条件や手続き、保険料などについては、退職前に勤務先や住所地の市区町村等に問合せのうえ確認することをおすすめします。(執筆者:小林 仁志)