個人の所得や財産移転に関わる国税の税率ですが、課税所得・課税価格が大きくなるほど税率が大きくなる超過累進税率です。

一定の金融所得や不動産譲渡に関しては分離課税の例外もありますが、仮想通貨投資家にとってはこの超過累進税率が頭の痛い話でもあります。

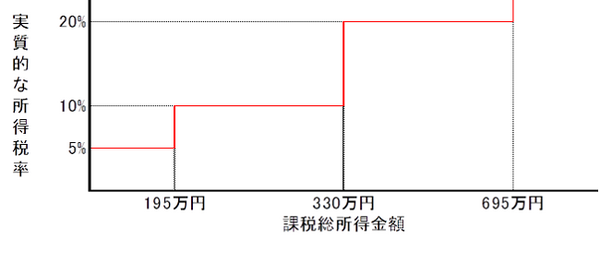

所得・相続・贈与税の税額計算に使うのが税額速算表ですが、下記の図1のように、例えば課税総所得金額が330万円を超えたら突如税率が跳ね上がるようなイメージを持っているとしたら、これは正確とは言えません。

図1:税率に関する誤ったイメージ

目次

税率推移をグラフ化してみると…

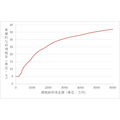

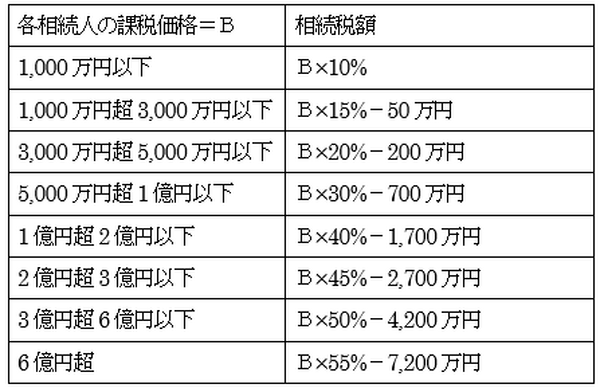

例えば所得税に関して、所得税額/課税総所得金額(実質的な所得税率)をグラフ化してみると、図2のようになります。

図2:実質的な所得税率の推移

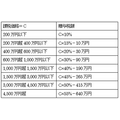

表1:課税総所得金額・速算表の税率・実質的な所得税率の関係

※所得税額の計算・速算表の所得税率については、以下の表2を参照

速算表の税率 = 実質的な所得税率となっているのは、課税総所得金額195万円以下の5%の場合だけです。

ここを超えると、曲線状に実質的な所得税率は上昇します。

実質的な所得税率は速算表の税率より低く、特に課税総所得金額1,000万円程度になると半分ぐらい変わってきます。

相続税や贈与税に関しても、所得税と同様です。

税額速算表の見方

表2:所得税額速算表(復興特別所得税を除いた所得税額)

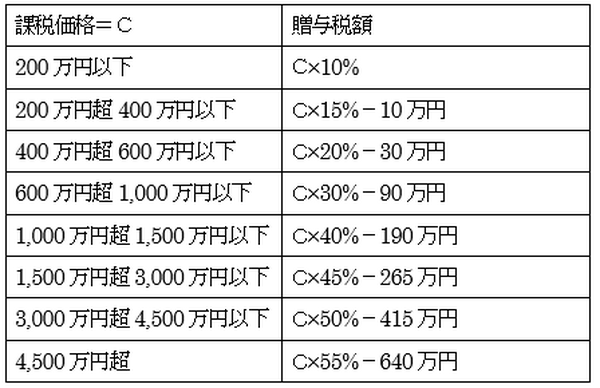

表3:相続税額速算表

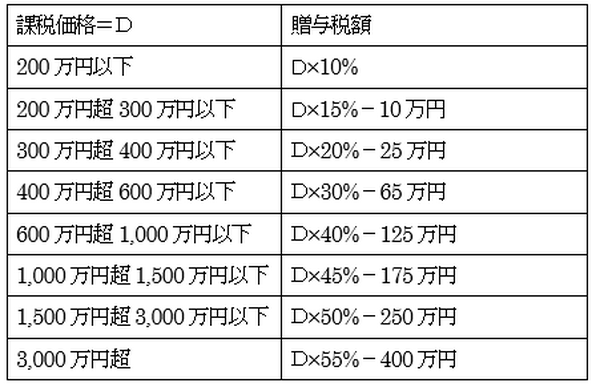

表4:贈与税額速算表(受贈者:20歳以上、贈与者:父母・祖父母など直系尊属)

表5:贈与税額速算表(上記以外)

例えば「A × 20%」ではなくて「A × 20% - 42.75万円」

表2~表5とも、一番下の層は差し引く金額が無いのですが、それ以外は差し引く金額があります。

例えば表2の課税総所得金額(A)が330万円超695万円以下の場合の計算式は、A × 20% - 42.75万円であり、控除額42.75万円の分だけ所得税率は20%より低くなります。

この数式の成り立ちを見て行くと、

(A ― 330万円)× 20% + (330万円 ― 195万円) × 10% + 195万円 × 5% …(*)

のように、195万円までの部分には5%、195万円を超えた部分には10%、330万円を超えた部分には20%…というように税率をかけていくのです。

超過累進税率の「超過」とは、このようにある金額を超えた部分に累進税率を適用することを意味します。

相続税や贈与税の速算表に対しても、同じ見方ができます。

税率に対する正しい考え方

こういう見方は誤り

一旦確定申告書を作成してみたら、課税総所得金額が340万円になった。

あと10万円経費や控除があれば税率が20% → 10%に下がって得するので、何か無いか…?

…これはあまり意味の無い発想です。

図2のように、課税総所得金額が10万円下がろうと1万円下がろうと、実質的な税率は下がるのです。

節税幅の見積もりに速算表の税率を使用する場合

例えばiDeCoに加入して年間25万円拠出したら、どれだけ税金が下がるか速算表の税率を使って見積もろう、というのはあながち間違いではありません。

数式(*)のように課税総所得金額の区分ごとに税率を定めているのが、超過累進税率であるからです。

25万円拠出により、課税総所得金額(A)が425万円から400万円に下がるとします。

所得税額は425万円 × 20% - 42.75万円 = 42.25万円

A = 400万円の場合

所得税額は400万円 × 20% - 42.75万円 = 37.25万円

節税幅は、両者の差額で(425万円 ― 400万円)× 20% = 5万円

※実際には、復興特別所得税が所得税額の2.1%かかるため、節税幅も2.1%上乗せ

この場合は、課税総所得金額の下げ幅に速算表の税率をかければ節税幅になります。

なおAが340万円から315万円に下がる場合など、区分をまたいで速算表の数式が変わってくる場合は複雑な計算になるので、この点は注意が必要です。(執筆者:石谷 彰彦)