新聞やテレビなどを見ていると、医療保険への加入を促す生命保険会社の広告を、毎日のように見かけます。

ただFP(ファイナンシャル・プランナー)などが書いた、生命保険に関する本の中には、医療保険には必要最低限だけ加入すれば良いと、主張しているものがあります。

その理由が記載されている部分を読んでみると、会社員などの現役世代に対しては、次のように説明している場合が多いのです。

・健康保険に加入する会社員が、病気やケガで仕事を休んだ場合には、休職する前の給与の6割程度になる傷病手当金を、最長で1年6か月に渡って受給できるため、収入が途絶えることはない

また定年退職を迎えた年金受給者に対しては、次のように説明している場合が多いのです。

・年金を受給していれば、病気やケガで働けなくなっても、収入が途絶えることはない

・高額療養費により医療費の負担は抑えられるため、現役時代に貯めた預貯金を取り崩せば対応できる

このように現役世代と年金受給者のいずれについても、医療保険には必要最低限だけ加入すれば良いのは、高額療養費がポイントになってくるようです。

目次

医療費の自己負担が一定額を超えると支給される「高額療養費」

70歳以上の方が病院や診療所の窓口で支払う、医療費の自己負担の割合は、次のようになっております。

・75歳以上:原則として1割(現役並み所得者は3割)

ただ医療費の自己負担には上限があるため、同一月(月の1日から月末まで)内に支払った医療費の自己負担が、一定額(自己負担限度額)を超えた場合には、その超えた部分が高額療養費として払い戻されるのです。

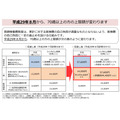

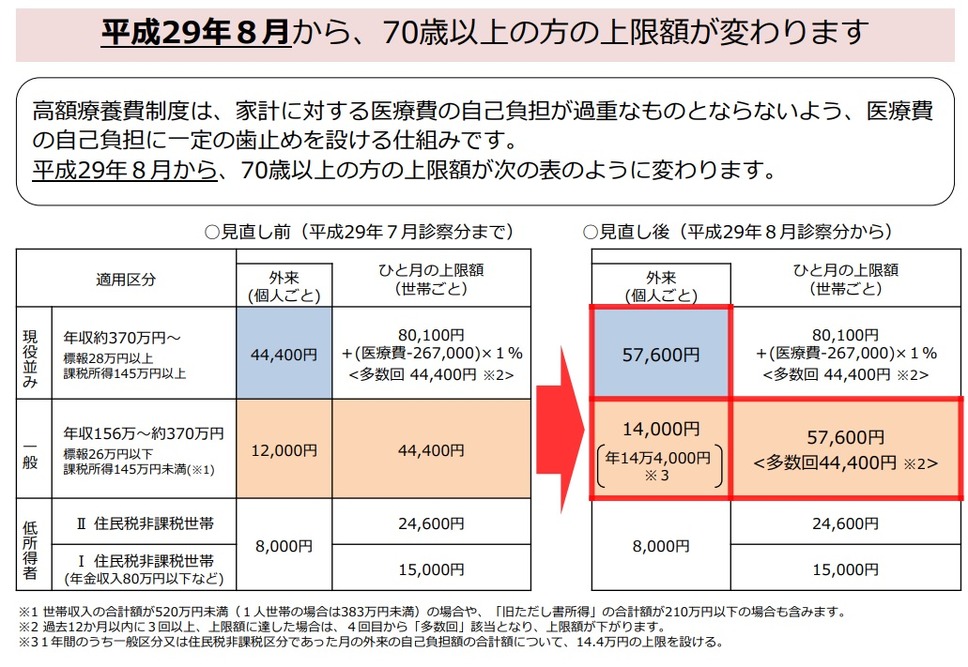

平成29年8月から70歳以上に適用される自己負担限度額は、「外来(個人ごと)」と「入院+外来(世帯ごと)」のいずれについても、次のように改正されております。

例えば一般所得者が入院して診療を受けた場合、1か月あたりの医療費の上限は、平成29年7月までは4万4,400円でした。

ですから、例えば医療費が100万円になったため、その2割である20万円を、病院や診療所の窓口で支払った場合には、申請により15万5,600円(20万円-4万4,400円)が、高額療養費として払い戻されます。

これが平成29年8月からは、14万2,400円(20万円-5万7,600円)に減ってしまうのですから、1万3,200円(15万5,600円-14万2,400円)の負担増になるのです。

ただ過去12か月以内に3回以上、上限額に達した場合には、4回目からは「多数回」に該当するため、自己負担限度額は4万4,400円まで引き下がります。

また所得の区分に応じて、「限度額適用認定証」、「限度額適用・標準負担額減額認定証」、「高齢受給者証」のいずれかを、病院や診療所の窓口に提示すると、医療費の支払いは自己負担限度額までになるため、後で払い戻しを受ける必要がありません。

高額療養費の「自己負担限度額」は2年連続で引き上げへ

このように70歳以上に適用される高額療養費の自己負担限度額は、平成29年8月から引き上げされたため、現役並み所得者や一般所得者は負担増になりました。

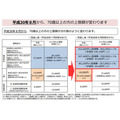

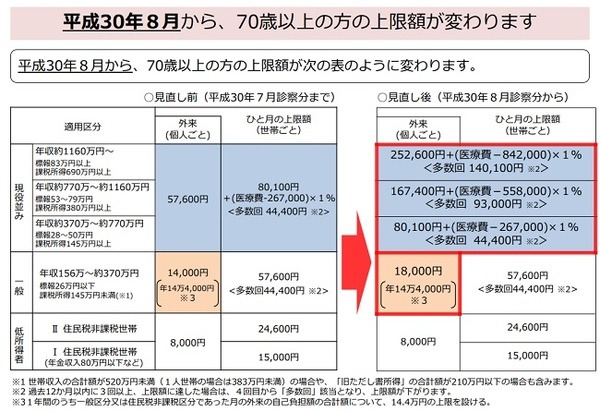

これに続いて平成30年8月からも、70歳以上に適用される自己負担限度額は、「外来(個人ごと)」と「入院+外来(世帯ごと)」のいずれについても、次のように改正されます。

例えば、現役並み所得者が入院して診療を受け、医療費が100万円だった場合、1か月あたりの医療費の上限は、平成30年7月までは「8万100円+(100万円-26万7,000円)×1%」により、8万7,430円で済みました。

これが平成30年8月からは、現役並み所得者のもっとも高い区分に該当した場合、「25万2,600円+(100万円-84万2,000円)×1%」により、25万4,180円が上限になるのですから、16万6,750円(25万4,180円-8万7,430円)の負担増になるのです。

過去12か月以内に3回以上、上限額に達した場合には、4回目からは「多数回」に該当するため、自己負担限度額は引き下がりますが、今回の改正では多数回の自己負担限度額も、負担増になっているのです。

加入する医療保険の保障内容が、改正に対応できるのかを調べてみる

平成29年8月と平成30年8月の、2回に渡って実施された高額療養費の改正を振り返ってみると、現役並み所得者は「外来(個人ごと)」と「入院+外来(世帯ごと)」のいずれについても、自己負担限度額が引き上げされております。

ですから、加入する医療保険の保障全般が、改正に対応できるものになっているのかを、調べてみる必要があり、保障が不足していると思ったら、医療保険の見直しを検討する必要があるのです。

また一般所得者については、「外来(個人ごと)」の自己負担限度額が、特に引き上げされております。

ですからやはり、加入する医療保険の通院に関する保障が、改正に対応できるものになっているのかを、調べてみる必要があり、保障が不足していると思ったら、医療保険の見直しを検討する必要があるのです。

なお70歳以上に適用される高額療養費が改正されたのは、70歳未満に適用される高額療養費が先に改正され、それに歩調を合わせたという事情があります。

そのため、現役世代についても、無関係だとは思わずに、加入する医療保険の保障内容を、調べておいた方が良いと思うのです。

また若い方にとっては、70歳以上になるのは先の話かもしれませんが、高齢になって病気がちになる前に、医療保険の見直しを実施した方が、選択肢が多くなると思うのです。

医療費のための預貯金を増やすだけでは、対応できない時代が来ている

医療保険の保障内容を見直しするのではなく、冒頭に記載したFPなどが考えるように、医療費のために使う預貯金を増やして、高額療養費の改正に対応するという方法もあります。

ただ年金の給付水準の引き下げや、将来に実施されるかもしれない年金の支給開始年齢の引き上げにより、老後の生活費のために使う預貯金が以前より多くなるため、医療費のために使う預貯金を、十分に確保できない可能性があります。

また平均寿命の延びにより、医療費のために使う預貯金をいくら準備すれば良いのかが、予想しにくくなっているのです。

このような事情を考慮すると、医療費のために使う預貯金を増やすだけでなく、加入する医療保険の保障内容の見直しも、高額療養費などの改正に合わせて実施した方が、将来の安心を得られると思うのです。(執筆者:木村 公司)