FPには大きく分けて企業系と独立系の2つがあります。

まず企業系は保険会社や銀行などで働いている有資格者の社員等、独立系はそれらの会社に属さない個人や団体を指します。

さらに独立系には、保険会社や証券会社などと販売仲介契約を結びコミッションを得て事業を行っているFPと企業と全くのつながりを持たないFPの2つがあります。

因みに、筆者は後者に属します。

目次

そもそも医療保険って必要なのか?

保険は、病気やケガなどのリスク発生時の経済的損失に備えるための手段としてあります。

またこのメリットは貯蓄と異なりいつでもリスクの備えができることです。

支払う保険料は「安心料」ですが、ただやみくもに高い保険料を払ってもキリがありません。

保険は費用対効果や家計の状況などを十分考え加入することが大事です。

一般的に、加入は条件付きですが必ずしも必要ないと思います。

その理由は公的医療保険の充実です。

国民健康保険や健康保険は一般的に掛かった医療費の3割を負担します。

仮に入院・手術などで医療費が高額になった場合は「高額療養費制度」によって一定額以上の医療費が後で戻ってきます。

高額療養費制度の利用で自己負担はいくらになるのか?

この制度は、病院や薬局で支払った医療費の自己負担額を軽減するため、所得額に応じて自己負担限度額を超えた場合、その超えた額が支給される制度です。

たとえば、52歳のサラリーマン(以下の所得区分)が病気で入院して掛かった医療費は1か月で100万円とします。

健康保険でカバーされる自己負担割合が3割なので自己負担額は30万円となります。

しかし、この制度を利用することで、100万円掛かった医療費は最終的に8万7,430円の負担で済みます。

高額療養費制度の利用にあたっての主な特徴と注意点

ただ、この制度の利用によって全ての医療費が戻ってくる訳ではありません。

以下は、この制度の特徴と注意点です。

・ 健康保険対象外の先進医療にかかわる費用や※差額ベッド代・食費などは自己負担となります。

・ 負担の上限額は70歳未満と70歳以上(70歳以上は今月から所得区分が改定されています)の2つに区分されています。

・ 高額療養費の請求・受給は1か月単位となります。つまり1日から月末までの歴月となります。

その理由は病院などが健康保険組合に提出するレセプト(診療報酬明細書)に合わせているためです。

したがって、自己負担を少なくする方法は、緊急でない手術・入院でしかも病院や医師の都合がつく場合ですが、手術や入院期間ができるだけ月をまたがないことが負担を少なくするポイントです。

・ 高額療養費の請求は世帯合算もできます。

・ 同じ年に3回以上の高額療養費の支給を受けている場合は、自己負担額がさらに軽減されます。これを「多数回該当」と言いますが、ちなみに上の例では自己負担上限額が4万4,400円となります。

・ この制度は国民健康保険・健康保険などの公的医療保険に加入していれば誰でも利用可能です。

また申請は健康保険組合、市区町村役場などの窓口でできます。

差額ベッド代について

差額ベッド代とは、保険適用外となる4人部屋以下および保険適用となるそれ以上の病室のベッド代との差額をいいます。

その料金は各病院が自由に決めていますが、請求しない病院も存在します。

また各病院が差額ベッドを備えている割合は全国で約2割です。

つまり5人に1人しか差額ベッドを利用してない事になります。

余談ですが、本人や家族が差額ベッドを希望しないのに病院の都合で差額ベッドを手配しその費用が請求された場合は、払う必要はありません。

たとえ「室料差額ベッド利用承諾書」に署名・捺印しても、その際、説明や同意の確認がなければ払う必要はありません。

事実、筆者も同様の経験をしましたが、この点は注意が肝心です。

医療保険の見直し

・ 平成28年の平均入院日数は約29日(厚労省の調査)

・ 自己負担費用の平均は約22万円(生命保険文化センターの調査)ただし、この額は高額療養費制度を利用してない場合も含まれているので、実際には22万円より少なくなるはずです。

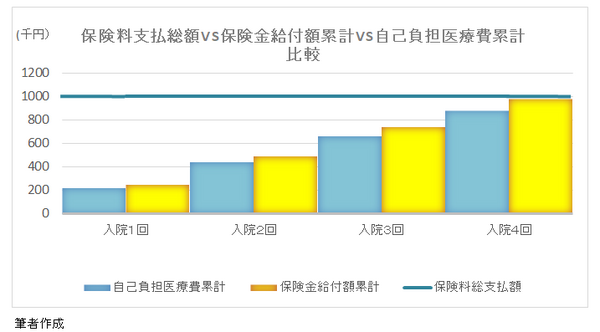

上記のデータを基に、仮に35歳の男性が月額保険料1,800円(終身払い)を82歳(余命年数)まで47年間(保険料総支払額は約100万円)払い続けたとします。

この医療保険の基本プランは、

手術給付金 : 10万円

先進医療特約付き

です。

この男性が一生涯に払う保険料総額(約100万円)に対して、自己負担額は保険給付でカバーできるものの、4回以上入院しないと掛けた保険料に達しない計算となります。

保険は必要という場合

プラン1

「4人部屋」希望の場合は、

なので、入院保障日額5,000円、通院保障、先進医療特約のプランをお勧めします。

それ以下の保障額でも十分かもしれません。

プラン2

なので入院保障日額1万円、通院保障、先進医療特約のプランをお勧めします。

なお、自営業者は入院・通院などで休業を余儀なくされることを想定し、医療保険の見直しと所得補償保険の検討も場合によっては必要となります。

保険は不要という場合

「自己担額は家計のサイフから出せるので保障は要らない」等

の場合は不要という選択も当然あります。

ただ、不要の場合でも先進医療保険は検討に値します。

この保険は現在単独での加入が可能となっています。

保障内容は先進医療と臓器移植に特化し最高2千万円、掛け金月額500円と手軽に入れる保険です。

生命保険って誰が加入すればよいか?

これは夫や妻が死亡又は高度障害になった場合、残された家族に生活保障を重視した保険です。

その観点から誰が保険に入ればよいのかをケースごとに説明します。

生命(死亡)保険、見直しの判断

ケース1

独身者は親などを扶養する場合を除き加入する必要はないと考えます。

ケース2

夫が働いて、妻が専業主婦の場合は夫の加入をお勧めします。

ケース3

夫と妻が共働きで、どちらも生活が成り立つ収入を得ているのであれば加入の必要は特にないと考えます。

ケース4

夫と妻が共働きで、二人の収入を合わせて生活が成り立つ場合は夫婦それぞれの加入をお勧めします。

賠償責任保険って意外と必要!

この保険は個人が日常生活の事故やトラブルで賠償責任を負った場合に保障される保険です。

クレジットカード付帯の保険は国内外の旅行保険ですのでこの保険とは異なります。

たとえば、ペットが通行人に噛みつきケガをさせた、子供が自転車で通行人に追突し死傷させた場合などです。

後者の場合、最近の裁判所の判例では加害者の親に対し1億円近い賠償命令がでています。

保険料は年間2千円前後の掛け捨て、保障額も3億円、家族全員が加入できます。

「小さなコストで大きな保障」です。

発生確率は極めて少ないと思いますが万一の事を考えこの保険の加入をお勧めします。

保険は、いくら掛けても切りがありません、

また保険会社のセールスや無料相談の販売員から、ただ勧められるままに入るのでなく、家計の状況と費用対効果(コスパ)を確り見極めながら十分に検討した上での判断が望まれます。(執筆者:小林 仁志)