消費税10%増税は当初2015年10月予定でしたが、2度延期されています。

2019年10月からの実施は、増税分を教育無償化財源にするという自民党の衆院選公約があったことから、予定通り行われる公算が高まっています。

ただ消費税増税が景気を冷やさないよう、景気対策として現行制度がさらに優遇されるようになります。

住宅関係は消費税増税の影響が大きくなりますので、優遇制度がどうなるのか見ていきましょう。

目次

すまい給付金の所得制限が緩和

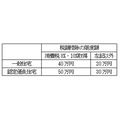

消費税8%で住宅を取得した際に一定所得以下の世帯に給付されるすまい給付金。

消費税10%増税の際には、消費税8%増税時の取得と比べ、所得制限が緩和され給付金額も増加します。

表1A:すまい給付金の金額(神奈川県/政令指定都市以外)

実際の一人当たりの給付額は、上記給付額(厳密に言えば給付基礎額)に持分割合をかけて決まります。

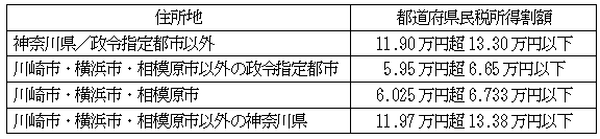

都道府県民税所得割額は、住民税のうち所得に応じた金額であり、都道府県に納付する分です。

都民税・道府県民税の標準税率は4%ですが、4%でない神奈川県(4.025%)や政令指定都市(2%または2.025%)は上記と異なる基準にしており、地域間格差が出ないよう公平性は保たれています。

表1B:すまい給付金の金額(川崎市・横浜市・相模原市以外の政令指定都市)

表1C:すまい給付金の金額(神奈川県川崎市・横浜市・相模原市)

表1D:すまい給付金の金額(川崎市・横浜市・相模原市以外の神奈川県)

なお消費税10%取得時に住宅ローンを利用しない場合は、20万円の基準が下記のように変わり、10万円の給付金はありません。

表2:住宅ローンを利用しない場合の20万円給付基準

住宅ローン減税は当初の予定では変更なし

住宅ローン控除に関しては、

消費税8%増税時に減税枠が倍に拡充されました。

2012年8月に消費税2段階増税の法案が可決成立した後、2013年度の税制改正において住宅ローン減税の拡充も決められました(表3参照)。

8%増税と10%増税は当初1年半のブランクしかなかったので、住宅ローン減税の拡充は1回で終わる予定でした。

表3:住宅ローン控除の限度額

景気対策として住宅ローン減税の拡充を検討

しかし10%増税を2回延期したため、8%増税が行われた2014年4月から5年半のブランクができています。

政府の方針としては、10%増税に備えた住宅ローンの拡充を検討しています。

6月にとりまとめられた2018年版の骨太の方針では、消費税10%増税に備えて住宅に関する税制で手当てする方針を示していますが、2018年12月の税制改正大綱発表時期に詳細が決まる予定です。(執筆者:石谷 彰彦)