「人生100年時代」と言われる中、豊かな老後を過ごすには、それ相応の資金が必要です。

しかし、必要な老後資金ほど見通しにくいのも事実で、自分達の資産をどのように活かすかという視点が大切です。

今回は、自宅所有者には有力な選択肢となりうる、高齢者向けリースバックを解説します。

目次

年々進む高齢化だが、高齢者特有の利点も

日本における高齢化社会の進展は、内閣府の資料によると、65歳以上の人口割合を表す高齢化率で、2025年に30.0%、2040年には35.3%に達し、その後も上昇し続けます。

その一方で、日本のマイホーム政策が浸透した結果、高齢者年齢に比例して持ち家率は上昇し、60代が93.3%、70歳以上では94.8%に達します。

(以下は全て、総務省の資料による)

また、高齢者の金融資産も、60代で2,091万円、70歳以上で2,356万円となっており、金融資産がマイナスとなっている30代以下とは、対照的な結果となっています。

このように、高齢者の持ち家率は高く、金融資産も多いのですが、高齢者の収入は主として年金に限られているため、高齢者の所得は60代で531万円、70歳以上で405万円と、50代の744万円をピークに大きく減少します。

これらの資料から、高齢者の所得を上記の持ち家率や金融資産からどのように補うかが鍵となります。

高齢者が自宅に固執しなければならない様々な理由

金融資産だけでは足りないので、当然ながら持ち家率の高さを活かした、自宅の売却などが考えられます。

しかし、高齢者にとって自宅を売却し住み替えるのは、様々な事情があり、簡単な事ではありません。

まず、今まで数十年間、苦楽を共にしてきたマイホームを手放すのは、他人が考えている以上に苦痛を伴います。

また、介護が必要になった場合、引っ越しをすること自体が、物理的に困難です。

その他、他人が考えている以上に、マイホームに住み続けなければならない、多様な理由が存在します。

上記の問題を解決する、高齢者向けリースバック

ここで、これらの問題を解決する方法を積極的に打ち出してきた、大手のリースバック会社があります。

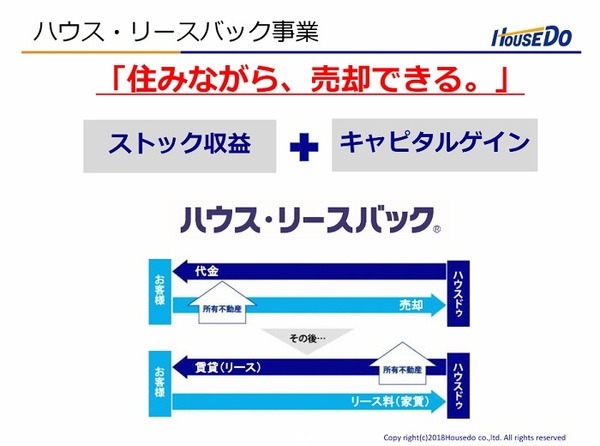

リースバックとは、会計用語的には、事業用資産を売却しつつも、それをそのまま使用し、買い主に使用料を支払う方式ですが、これを自宅の売却にも応用したのです。

制度としては、高齢者からリースバック会社に自宅を売却してもらい、高齢者には売却代金、リースバック会社は自宅の所有権を取得します。

その後、リースバック会社が自宅の所有者となり、売却した高齢者と賃貸(リース)契約を結び、高齢者にはリース料(家賃)を支払ってもらい、住み続けてもらうのです。

こうすることで、自宅に住み続けながら、高齢者の所得を増やすことにも成功することになります。

なお、高齢者の体調などを考慮し、2~4年程度に区切った定期借家契約を再契約していくのが基本ですが、一部の会社などは、一定期間で契約を満了させる所もあるので注意が必要です。

高齢者向けリースバックを利用する上での注意点

比較的新しい制度で、今後も市場拡大が見込めるとあって、将来的には、様々な会社が参入してくることが想定されます。

しかし、高齢者向けリースバックは、多様なノウハウを必要とするのも事実です。

例えば、自宅の売却価格に関して、最終的にはリースバック会社が自宅を売却するので、不動産関係のノウハウがあるかないかで、買取価格にも差が生じます。

また、高齢者向けですので、ソフト面のサービスが充実しているかどうかも、重視すべきポイントです。

このように考えると、やはり安心なのは、実績がある、大手のリースバック会社に依頼することでしょう。

今後拡大していくであろう、高齢者向けリースバック。

自宅の売却に代わりうる手段として、定着していきそうです。(執筆者:1級FP技能士、宅地建物取引士 沼田 順)