不動産もしくは動産に関わることで減価償却をメディアに出てくる専門家がよく話題にしますが、実際に確定申告で計算が必要となった場合に、どう計算するかご理解されているでしょうか。

以下、不動産投資の例をメインにしての説明となりますが、不動産売却後の確定申告や、企業の決算書を読む際にも役立つ内容になっています。

目次

建築費などを分割して費用化

減価償却の対象となる資産は多々ありますが、建物の例で言うと建物の取得価額(建築費等)を、取得後に分割して費用化する手続きになります。

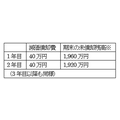

例えば取得価額2,000万円の建物を50年で均等に費用化する場合は、年間で40万円が減価償却費です。費用化するごとに建物の資産価値(未償却残高)も以下のように減少します。

この例の50年は、建物の構造に応じて税法で決められた耐用年数です(国税庁HPの減価償却資産の耐用年数表)。

安いパソコンなどのように、取得価額10万円未満であれば減価償却資産とせず必要経費となります(青色申告をしている場合は、30万円未満でも必要経費とできる特例あり)。

建物価値の経年劣化を反映

同じ不動産でも土地のように経年劣化しない資産は、減価償却の対象外とされています。減価償却を行うごとに減っていく建物の資産額は、経年劣化により資産価値が減っていくことを反映しています。

建物を売却した際に、譲渡所得は

と計算されますが、建物の取得費は、経年劣化を反映した建物の資産価値としています。

定期的な家賃収入に対応させる形で経費計上

企業であれば多くの経費は、売上を獲得していくために使っています。不動産投資で言えば、アパートを貸しつけることにより、家賃収入を生みだしているのです。

家賃収入に対応させて建物の減価償却費を計上し、毎年適切に所得計算する意味あいがあります。

償却率をかけて計算する

冒頭の計算例では、建物の取得価額を耐用年数で割って減価償却費を計算するように見えますが、この場合端数処理の問題が出てきます。

確定申告で不動産所得の減価償却費を正確に計算する場合は、耐用年数の逆数で、小数点第四位以下切り上げした償却率をかけます。

例えば鉄骨鉄筋コンクリート造で住宅用の建物であれば、耐用年数が47年であり、償却率は0.022です。

また建物を取得しアパートとしての使用開始時期が、例えば2018年(平成30年)3月と年の途中にあたる場合は、2018年中の使用期間が3月~12月と10か月です。

この場合の減価償却費計算は月数按分しますので、減価償却費の計算式は下記のようになります。

減価償却費 = 取得価額 × 償却率 × 月数÷12

取得価額2,000万円、償却率0.022、月数10であれば、減価償却費は36万6,667円(小数点以下切り上げ)と計算されます。

届出により定率法も可能

個人の不動産投資や個人事業において、原則の償却方法(法定償却方法)は毎期定額を減価償却費計上する定額法であり、上記の計算方法が定額法にあたります。

建物・建物付属設備・構築物といった不動産を除けば、届出により定率法など他の方法を選択することも可能です。

住まいを売却した際の譲渡所得では計算が少し変わる

個人が不動産を売却した場合、譲渡所得から差し引ける建物取得費も、減価償却による減少を考慮します。

ただし、貸アパート・事務所のような業務用なのか、自分の住まいのように非業務用なのかで変わってきます。

貸アパートの場合は、売却した年の前年までの減価償却費は毎年の確定申告で計算されていますので、あとは売却年の減価償却費を計算すれば良いだけです。

取得費の計算は下記のようになります。

非業務用の場合は、減価償却費累計額に相当する減価の計算方法が少し違っており、下記のようになります。

業務用であれば、2007年(平成19年)3月31日以前取得分は0.9をかけ、4月1日以降取得分はかけないという違いがありますが、非業務用はその区別はありません。

非業務用の償却率は、耐用年数が業務用(貸アパートなど)の1.5倍と長くなり、経過年数は小数点以下四捨五入します。

例えば木造モルタル造の建物で、業務用なら耐用年数20年のものは30年と換算され、償却率は0.034となります。

取得日が2008年3月1日で売却日が2018年6月30日であれば、経過年数は10年4か月(10.33…年)→10年と計算されます。

資金収支(キャッシュフロー)と不動産所得の違い

銀行から融資を受けてアパートを取得したケースを想定しますが、減価償却費は上記のように計算されるので、実際の資金収支と当然ずれが出てきます。

また不動産所得の必要経費に、アパートローンの利息は算入できますが元本返済は算入できません。

このため資金収支は、簡便的には下記のように不動産所得に加減算して計算します。

逆に資金収支に加減算して不動産所得を計算する場合は、下記のようになります。

以上です。(執筆者:石谷 彰彦)