目次

磯野波平さんは何歳?

あんなに貫禄のある磯野波平さんは明治生まれですが54歳だったのです。

私の感覚では、あの貫禄は65~70歳くらいのおじさま。

確実に、人生の時間が延びていると感じます。

まさに人生100年時代ですね。

定年が延長されても60歳以降は収入が大幅減という話なのに、年金支給年齢は逃げ水のように遠ざかっていくのは不安です。

しかし私たち若者(というのはもうそろそろ無理がありますね。すみません。)にはまだ時間がある。

時間は選択肢を増やします。

人生100年時代の資産運用は時間を味方につけて

人生100年時代は私たちに多くの困難をもたらしますが、一方で劇的なメリットを与えてくれもします。

メリットはいくつかあるのでしょうが、今回はその中でも資産運用効果にもたらすメリットを挙げましょう。

資産運用によって得る利益を増すためには、そもそも次の3つの方法があります。

2. 運用利率を挙げる。

3. 運用期間を延ばす。

そうです。

私たちにはひところに比べて、(1) の運用原資を用意する時間があり、(2) の運用利率は心細いものの、じっくり複利で運用益を高めるに十分な(3) の運用期間があるのです。

つまり時間を味方につけて超長期の資産運用をするというのが、私たちが素直に採るべき人生の基本戦略なのでしょう。

積立投信が良いが、選択肢が多すぎる

それでは、超長期の資産運用はどのような方法になるのでしょうか。

オーソドックスなのは、バランスの取れた金融商品への積立投資でしょう。

最近ではつみたてNISAやiDeCoのような非課税制度が私たちの背中を押してくれるので、ハードルは低いはずです。

しかしここで問題が生じます

つみたてNISAでもiDeCoでも主たる投資ターゲットになる投資信託の、種類が多すぎてどれを選べば良いのか分からないのです。

いやもちろん、バランスがとれたものが良いのですが、そもそも投資信託はバランスをとれるように各ファンドが運用しているものです。

それが100種類以上ある。

悩ましいですね。

ならば信託報酬や買付手数料が低いものを選ぼうというのが人の性だし、それは間違っていないと思うのですが、それでも数十種類あります。

困りますよね。

投信は日経225かTOPIXか、はたまたJPX400か

ということで、人生100年時代を見すえて積立投信デビューをもくろむ読者さまのために、この数十種類を数種類~十数種類くらいにまで絞るための投信選びのアドバイスをしましょう。

信託報酬や買付手数料が低い投資信託は、インデックスすなわち株価指標の動きを目標に運用しているものが目立ちます。

インデックスとは、

・ TOPIX

・ JPX400

に代表されるもの。

というか信託報酬や買付手数料が低い投資信託はほとんどがこの3つ(あるいは「JPX日経中小型株指数」を含めた4つ)を目標にしたものです。

これが3種類ではなく1種類なら悩まないのに、という話ですよね。

それではこの3つ、どう異なるのでしょうか?

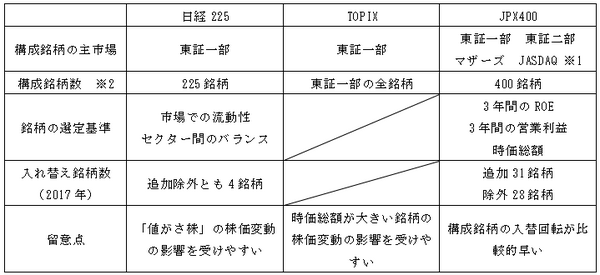

※1:ただし「JPX400」は2018年現在、99%が東証一部上場の銘柄で構成されている。

※2:数銘柄の不足がよくある。

簡単なものほど疑ってかからねばならないのですが、簡単な表にしてみました。

そのうえで各株価指数の性格を一言で表すとすれば、

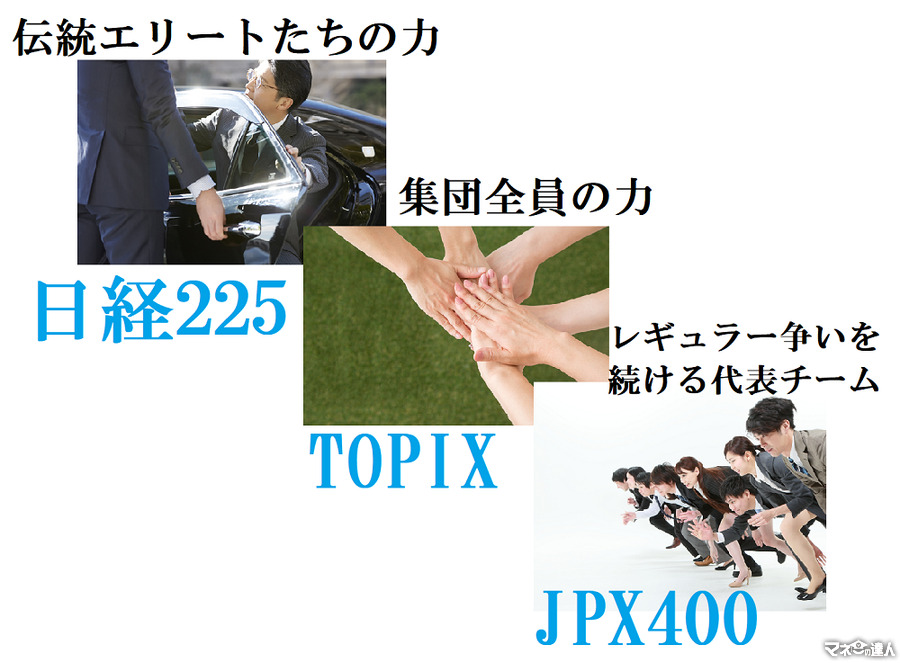

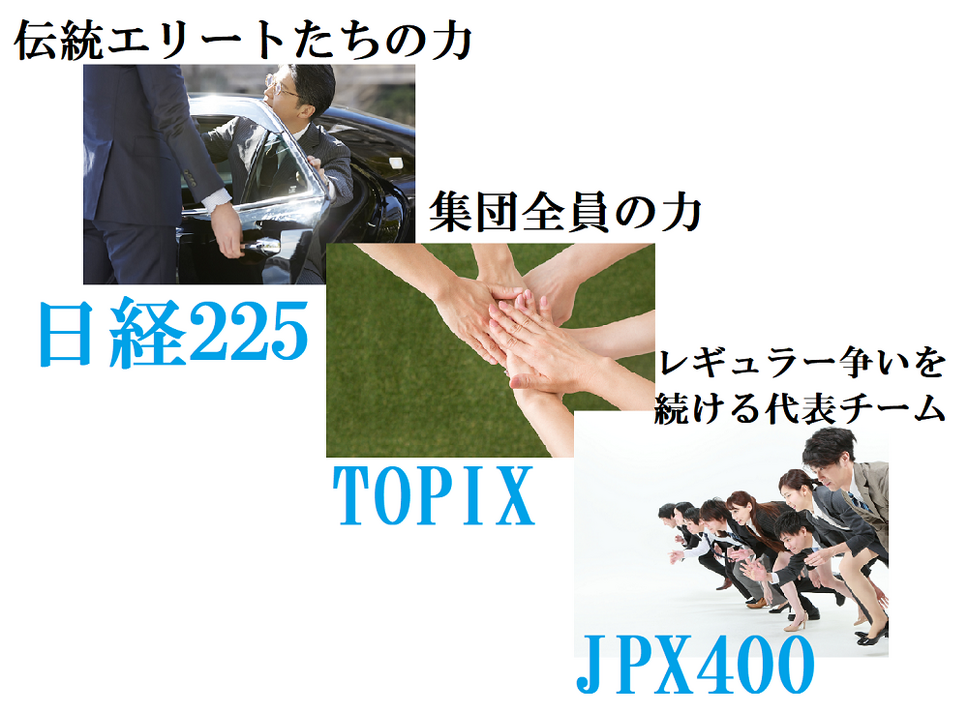

・ 日経225:伝統エリートたちの力の変動を表す

・ TOPIX:集団全員(増員あり)の力の合計値の変動を表す

・ JPX400:レギュラー争いを続ける代表チームの力の変動を表す

といったところでしょうか。

実際に日々の3株価指数の動きを見ていると、日経225が大きく上がっているときには残りの2つも同様に上がっているし、ほとんど変わりはないので「強いて言うなら」の性格です。

だけど「日経225がプチ上がりだけどTOPIXはプチ下がり」なんてことは、ままありますよね。

アナタはどれを選びますか?

さて。

それではアナタは3指数のどれを目標にした投資信託を選びますか?

株価指標としては、どの経済ニュースでもトップに扱われるのは日経225です。

でもこれ、入れ替わりが少なく、ファーストリテイリング〈9983〉の寄与度8%を始め一部の「値がさ株」の影響を強く受けるんですよね。

日経新聞が「ソフトバンクだけで日経平均を〇十円押し上げました」なんて報道しているのには、苦笑を禁じえません。

日本全体の企業に投資したい、または日本で切磋琢磨しながら経営している企業に投資したいというのであれば、TOPIXやJPX400を目標にした投信の方が良いかもしれません。

え。全部選ぶって?

1円から買える投資信託もありますから、それもアリですよね。

ただ外国株式や債券や不動産投信なんかともバランスをとったポートフォリオを作りたいとお考えなのであれば、そんなには変動のしかたの変わらない3指数なのですから、どれか1つを選んだ方がスッキリするかもしれません。(執筆者:徳田 仁美)