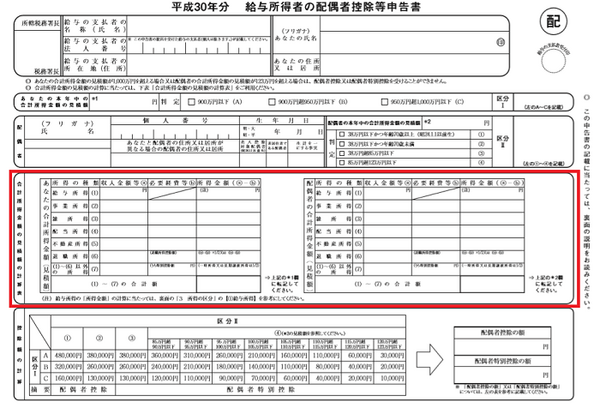

平成30年(2018年)の年末調整より提出する「給与所得者の配偶者控除等申告書」の書き方について、基本的な骨組みと給与所得しかない場合の例について説明しました。

関連記事:平成30年の年末調整から提出する「配偶者控除等申告書」夫婦の所得見積も必要なので早めの理解を!(1)

この申告書の一番やっかいなところが、給与所得以外にも所得がある場合の、合計所得金額の見積です。今回はこの見積と注意点について、下記の観点に絞って触れます。

1. 臨時的に発生する所得で、配偶者(特別)控除額の計算に大きな影響を与えうるもの

2. 確定申告の対象としない場合は記載不要の所得(株式関連の所得)

なおここでも紹介しきれなかった所得に関しては、いわゆる副業・兼業・事業に関する所得となります。

確定申告もしくは住民税申告の要領で記載すればいいのですが、これは勤務先に副業を報告するというデリケートな問題でもありますので、改めて触れたいと思います。

目次

保険金・不動産譲渡など臨時的に発生する所得

この2つはそうそう何度も発生しない所得ですが、大きな影響が出て配偶者(特別)控除が活用できなくなる(もしくは減額になる)可能性もあります。

年末調整時までに概算でも計算しておくことをおすすめします。その他、主に下記の所得が臨時的に発生する所得に該当します。

・退職金

・ふるさと納税の返礼品(一時所得に該当)

・競馬・競輪の払戻金(一時所得に該当)

・金地金・ゴルフ会員権など1組30万円を超える物品の譲渡

(総合課税の譲渡所得に該当、取得費などを必要経費等bに記載)

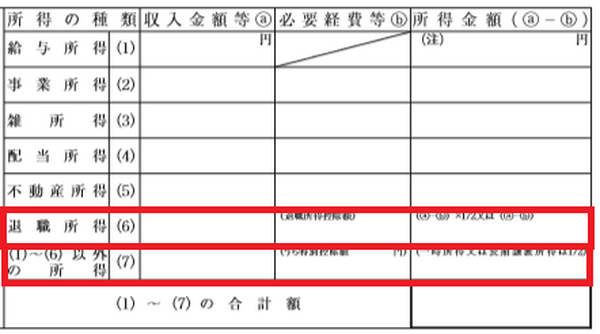

退職金は(6)欄に、その他は(7)欄に記入します。

提出者にこれらの所得がある場合

「退職所得の受給に関する申告書」を提出し、所得税・住民税天引き後の退職金をもらう場合は、退職所得の確定申告は不要です。

ただそれ以外の場合は提出者本人が確定申告を行うはずで、所得税納税になることも考えられます。この書類を出さずに、確定申告を行ったほうが手っ取り早いでしょう。

配偶者手当をもらっていてこの書類の提出が求められている場合、最終的には勤務先によるのですが、配偶者の所得見積だけ行って提出することも考えられます。

配偶者にこれらの所得がある場合

この場合、配偶者は確定申告を行う可能性が高いですが、提出者本人は所得の見積ができれば年末調整だけで済む場合もあります。

提出者本人に確定申告を行う予定が無い場合、後述の注意点に基づいて、年末調整までに見積を終えられるのが理想的です。

どうしても難しければこの書類は勤務先に提出せず、確定申告で配偶者(特別)控除の申告を行ってください。

配偶者手当をもらっていてこの書類の提出が求められている場合、一つの方法として確定申告後に勤務先に提出結果を出すことも考えてください(最終的には勤務先次第です)。

臨時的に発生する所得の計算

退職所得の計算

遺族が受け取る死亡退職金については、相続税の課税対象(非課税枠あり)ですのでここには記載しません。

いわゆる退職金で退職所得に該当する場合は、一般的に下記の表を基に、必要経費等(b)を計算します。

記載例は勤続21年の場合であり、退職所得控除額が800万円+70万円×(21年―20年)=870万円となります。

また退職所得は、原則として(退職金a-退職所得控除額b)×1/2と計算します。

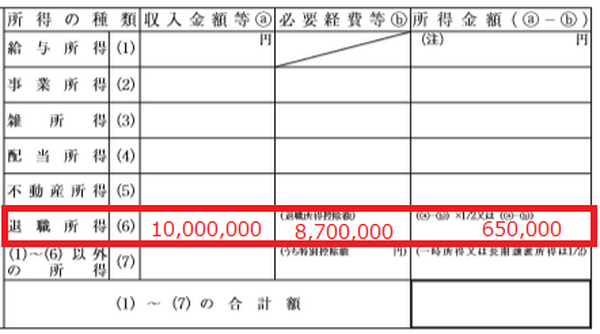

退職金が1,000万円で退職所得控除額が870万円の場合、退職所得は(1,000万円―870万円)×1/2 =65万円です。

保険金(一時所得)の注意点

支払の際に保険会社からの案内の書類が来るはずですが、まず所得税の課税対象になるかが問題です。

損害に対する保険金や医療保険給付金は非課税ですし、これまで保険料を払ってきた人が受け取った本人と異なっていれば、相続税・贈与税の課税対象になることもあります。非課税所得や相続税・贈与税の課税対象となる保険金は、この申告書には記載しません。

一時金を受け取った本人が保険料を払っていて、税が徴収されなければ一時所得に該当します。

一時所得・総合課税譲渡所得の注意点

一時所得に該当する保険金の場合は、受け取った金額を(a)欄に、既払保険料総額に特別控除額50万円をプラスした金額を(b)欄に記入します。保険会社からの書類の見方が分からない場合、保険会社に問い合わせての記載も考えてください。

一時所得の場合も、所得金額a―b欄は(a―b)×1/2で計算することに注意してください。

例えば、保険金額1,500万円、既払保険料総額1,400万円の場合、所得金額は

(1,500万円―1,400万円―50万円)×1/2 =25万円と計算します。

総合課税譲渡所得の計算も一時所得とほぼ同じですが、所有期間5年以下(短期譲渡所得)の場合は、所得計算の際に1/2をかけずa―bで計算します。

不動産譲渡の注意点

不動産を売却した場合は、売却金額に固定資産税精算金をプラスした金額を(a)欄に、取得費や譲渡費用を(b)欄に記載します。

(b)の取得費は、(a)の5%とする概算取得費制度を活用することもできます。不動産業者に問い合わせての記載も考えてください。

なお一定要件を満たしてマイホームを売った場合に最大3,000万円を控除できる特別控除に関しては、(b)欄には加えないでください。合計所得金額の計算上、不動産譲渡の特別控除は考慮しません。

このため不動産譲渡に対する所得税や住民税はかからないのに、配偶者(特別)控除が活用できなくなることは多々あります。

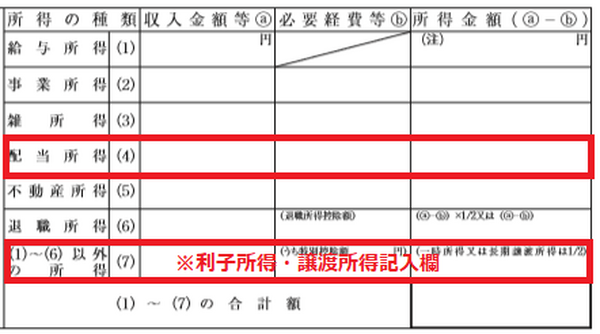

配当所得・利子所得・株式等譲渡所得(源泉徴収有)

非課税所得であるNISAの譲渡益・配当やiDeCo運用益に関して、記載する必要はありません。

所得税15.315%・住民税5%が徴収される配当所得・利子所得・株式等譲渡所得(源泉徴収あり特定口座の場合)においても、確定申告の対象としない場合は、記入不要で合計所得金額に算入しません。

確定申告の対象とする場合は、配当所得は(4)欄に(総合課税・申告分離課税は問わない)、それ以外は(7)欄に記入します。

なお上場株式等の譲渡損失が生じて申告する場合、他の上場株式等の譲渡所得や配当所得とは損益通算(相殺)可能ですが、他の所得とは相殺できませんので、合計額計算の際には注意ください。

また課税所得の計算とは異なりますので、平成27年(2015年)~29年(2017年)の繰越損失は差し引かないでください。

見積と実際の所得が異なっていた場合

見積と実際の所得が異なって問題が出るのは、年明けに実額計算した結果、区分Iや区分IIが変わって、さらに配偶者(特別)控除額に変更が出るケースです。

この場合はまず、1月中に勤務先に「配偶者控除等申告書」を提出して年末調整をやりなおしてもらうことが考えられます。それができなければ確定申告で精算します。(執筆者:石谷 彰彦)