日本の年金制度は家族単位。

お給料から天引きされる年金保険料が同じでも、結婚暦、離婚暦、家族によってもらえる年金額が異なるのです。

前の記事(配偶者の「年金支給漏れ」はどうして起きたのか。「振替加算」、「加給年金」とは? )

でもお話したのですが、いくつかの年金受給パターンを挙げてみます。

目次

平穏無事に結婚し、妻と子供がいる場合

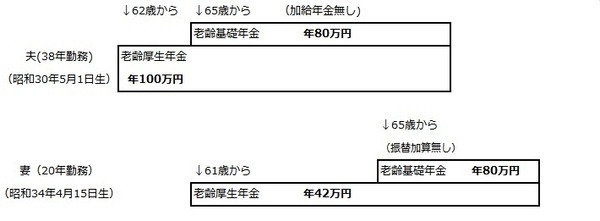

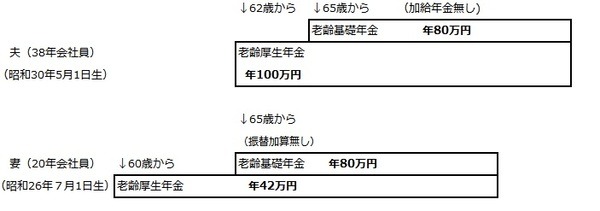

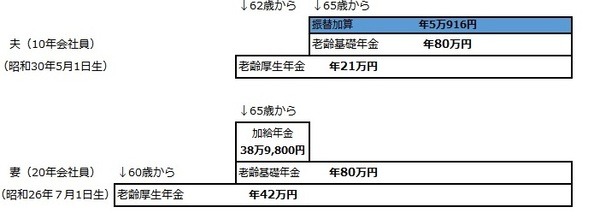

1. 夫が20年以上会社員(昭和30年5月1日生まれ、)、妻が主婦(昭和34年4月15日生まれ、3年会社員)で低収入、子供は成人

一番ポピュラーなモデル家庭といえるでしょう。

夫が62歳から特別支給の老齢厚生年金100万円を受け、65歳時に老齢基礎年金80万円が上乗せされ180万円に増額、他に年金版家族手当の加給年金38万9,800円が増え、妻が65歳までの3年11ヶ月夫の年金合計218万9,800円。

妻が65歳になると年180万円に戻る。

妻は61歳から特別支給の老齢厚生年金5万円を受け、65歳で老齢基礎年金80万円が上乗せされ85万円に増額。

そのうえ、振替加算が2万6,616円上乗せされ87万6,616円を受給。

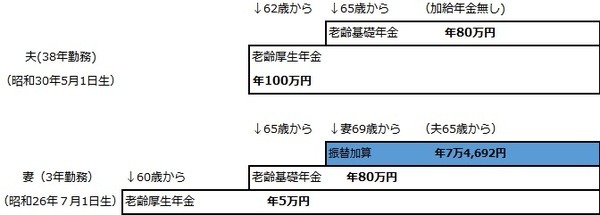

2. 夫が20年以上会社員(昭和30年5月1日生まれ)、年上妻(昭和26年7月1日生まれ、、3年会社員)で低収入、子供は成人

夫が62歳から特別支給の老齢厚生年金100万円を受け、65歳時に老齢基礎年金80万円が上乗せされ180万円に増額。

加給年金は妻が先に老齢基礎年金をもらっているため出ません。

妻は60歳から、特別支給の老齢厚生年金5万円を受け、64歳で老齢基礎年金80万円が上乗せされ85万円に増額。

68歳10ヶ月で(夫が65歳になるので)振替加算が7万4,692円上乗せされ92万4,692円を一生受給。

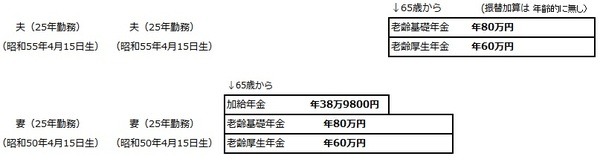

3. 夫が20年以上会社員(昭和30年5月1日生まれ)、妻も20年以上会社員(昭和34年4月15日生まれ)で年下、子供は成人

夫が62歳から特別支給の老齢厚生年金100万円を受け、65歳時に老齢基礎年金80万円が上乗せされ180万円に増額、加給年金は妻が先に61歳で特別支給の老齢厚生年金をもらっているため出ません。

妻が61歳から特別支給の老齢厚生年金70万円を受け、65歳で老齢基礎年金80万円が上乗せされ150万円に増額。

夫の加給年金対象者でないため、妻65歳時に振替加算2万6,616円は上乗せされません。

4. 20年以上会社員の年上妻(昭和26年7月1日生まれ)、夫(昭和30年5月1日生まれ)も20年以上会社員、子供は成人

夫が62歳から特別支給の老齢厚生年金100万円を受け、65歳時に老齢基礎年金80万円が上乗せされ180万円に増額、加給年金は妻が先に65歳で老齢基礎年金をもらっているため出ません。

妻が60歳から特別支給の老齢厚生年金70万円を受け、64歳で老齢基礎年金80万円が上乗せされ150万円に増額。

夫の加給年金対象者でないため、夫65歳時に振替加算7万4,692円は上乗せされません。

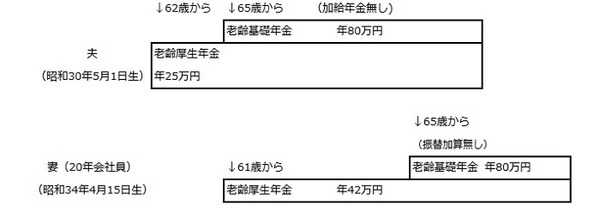

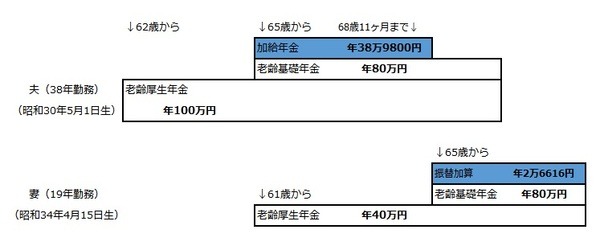

5. 夫(昭和30年5月1日生まれ、会社員10年)が自営業、年下妻(昭和34年4月15日生まれ、20年以上会社員)子供は成人

夫が62歳から特別支給の老齢厚生年金25万円を受け、65歳時に老齢基礎年金80万円が上乗せされ105万円に増額、加給年金は夫に20年以上の厚生年金期間がないため出ません。

妻が61歳から特別支給の老齢厚生年金70万円を受け、65歳で老齢基礎年金80万円が上乗せされ150万円に増額。

夫は加給年金をもらわないため、妻65歳時に振替加算年2万6,616円は上乗せされません。

年配夫婦と若年者夫婦で異なる年金事情

年配夫婦は若い人より妻の振替加算額が高額なため、妻が20年以上働くことで夫の加給年金38万9,800円が出なくて、そのうえ、妻の振替加算が出ないと、夫婦の年金額面で損になることも多くあります。

1. 加給年金、振替加算、年金をもらえる年齢に振り回される年配夫婦の年金事情

年配夫婦はとにかく、20年以上の会社員夫と年下妻の組み合わせの年金がお得になっています。

しかも歳の差夫婦であるほどお得なのです。

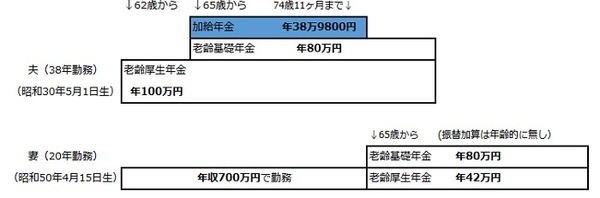

夫が65歳時に45歳の妻なら妻が年収700万円(加給年金の所得制限は年収約850万円)会社員でも妻が65歳になるまで(年収が上がらなければ)、加給年金38万9,800円(平成30年度価額)が出続けるのです。

もし、妻が昭和41年4月1日以前生まれなら、夫の加給年金の代わりに妻65歳時に振替加算が妻の年金に加算されます。

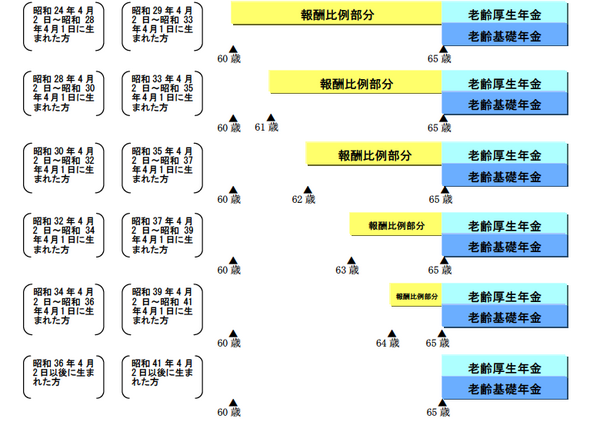

振替加算は、配偶者が20年以上会社員だった人の年金に上乗せされるもので、金額は妻(夫も可)の誕生日によって異なり、大正15年4月2日から昭和2年4月1日の生年月日の人の年22万4300円から、昭和36年4月2日から昭和41年4月1日の生年月日の人の年2万6616円まで、世代間で格差があります(上記表を参照)。

年上妻が20年以上会社員で、年下夫が自営業や19年以下の会社員の場合でも、妻65歳時に夫が65歳になるまで加給年金38万9,800円がつき、夫(昭和41年4月1日以前生まれ)が65歳で年金に振替加算が上乗せされます。

20年以上会社員の配偶者で、もう片方が自営や短期間会社員だった場合、20年以上会社員が65歳時に加給年金38万9800円が付き、短期間会社員だった配偶者が65歳時に振替加算が付くので、加給年金や振替加算の扱いは、男女平等です。

ただ年配夫婦になればなるほど、20年以上会社員を続けた妻は少数なので、妻に加給年金が付くのはまれです。

20年以上会社員の夫でも年上妻(収入が無くても)だと先に65歳になり、先に老齢基礎年金をもらっているので、夫に加給年金38万9800円は支給されないのが多いケースです。

妻が20年以上会社員だった場合、夫に加給年金がつかず、妻にも振替加算(平成41年4月1日生まれ以前)が付かず、19年間で退職するのと比べ、年金を受ける面で金額的に損をすることすらあるのです。

夫が同じ生年月日で同じ年金額で職業も会社員と条件が同じで、妻の勤務年数を20年と19年で、夫80歳、妻85歳まで生きたときの夫婦年金額の合計を試算したら、約160万円も19年勤務の方が多かったのです。

2. 夫(昭和36年4月2日生まれ以降)妻(昭和41年4月2日れ以降)の若い夫婦

厚生年金も国民年金も65歳以降に受け取り。

「振替加算」制度は存在しない。

若い夫婦(夫は昭和36年4月2日生まれ以降、妻は昭和41年4月2日生まれ以降)ならお互いに65歳以降に年金をもらうので、夫婦で20年以上会社員の場合、年上妻に加給年金が出ます。

「振替加算」も存在しないので、20年以上勤務した妻の年金が不利になることもありません。

※加給年金・振替加算は平成30年度価額です。65歳時の「差額加算」は考慮されていません。

※上記は一つの例であり、年金額は個別に異なります。

個別の年金額は年金事務所での確認が必要になります。

離婚したときの年金は?

離婚したときの年金分割も世代間格差、職業格差があります。

1. 老夫婦の離婚、夫は会社員、妻はほぼ専業主婦またはパート

平成19年4月までの期間は、夫が会社員で妻が扶養されていた期間の年金(給与に比例した部分)の20%から50%を分けるよう妻は請求できます。

↓

ただし、必ず夫の合意が必要な合意分割となります。

相手の合意を得ずとも年金(給与に比例した部分)の50%を得られる3号分割は、平成20年4月以降の年金期間に限られます。

昭和時代から平成初期の方が、現在より「結婚したら家事・育児は当然妻の役割」という意識が強く、夫に養われている「第3号被保険者」は多かったのですが、「扶養された期間の年金は当然半分」というわけではないのです。

2. 30代夫婦の離婚、夫は会社員、妻は扶養範囲内パート

平成20年4月以降の婚姻期間中の夫の年金期間のうち、妻が扶養されていた期間の年金(給与に比例した部分)を離婚後妻の一方的な請求により50%まで分けてもらうことができます。

3. 30代夫婦の離婚、夫も妻も会社員

30代夫婦なら平成20年4月以降の年金期間も長いことでしょう。

妻が会社員(社会保険に入るパートも含む)の場合は、離婚後妻の一方的な請求により夫の年金を分けてもらうことはできません。

↓

妻の給与が低くて家事をほとんど妻が行っていても、「3号分割」は使えず、離婚後夫の年金期間は「合意分割」でしか分けるしかありません。

4. 夫が自営業

夫の年金が高くても、妻が国民年金保険料を払わず節約?していたとしても、離婚後に夫からは年金を分けてもらえません。

年金もらうときに単身者だったら?

年金をもらうときに単身者だった場合も考えられます。

1. 離婚後単身者に

夫の年金は分割されると、老齢厚生年金のうち給与に比例した部分が半分になります。

分割されない場合の老齢年金よりカットされるのは3割くらいでしょう。

妻の年金は分割されて妻自身の老齢厚生年金に上乗せされますが、妻自身が年金をもらえる年齢になってから支給されます。

年金期間が10年ない場合、会社員との結婚暦をカラ期間としてみなし、年金計算をすることができます。

その際、結婚期間がわかる戸籍謄本(戸主である夫の)が必要です。

結婚暦が多いと戸籍謄本を取り寄せるのが大変です。

2. 死別後単身者に

夫に先立たれた妻の遺族年金は、65歳で妻が自分の老齢年金をもらえるようになってから内訳や金額が変わります。

夫が若くして亡くなり妻も若かった場合、65歳以降年金額の合計が減ってしまうこともあります。

それは、妻が若いとき年金保険料を払っていなかった場合です。

中高齢寡婦加算58万4,500円より妻の老齢基礎年金が低いと65歳以降の年金合計が減ることがあります。

自営業(会社員期間も短い)の夫が死亡すると、妻は高校生以下の子供がいないと遺族年金がもらえないことがあります。

妻に先立たれた夫は、高校生以下の子供がいると遺族年金を受け取ることができます。

3. 一度も結婚してない単身者

60歳から64歳までの支給開始年齢にあわせ、特別支給の老齢厚生年金が支給され65歳から老齢基礎年金が上乗せされます。

このように結婚・離婚・家族暦によって異なる年金ですが、老後の柱として助かるものです。

家族手当ともいえる加給年金や振替加算は家族との同居等生計同一の関係であるか、確認を受けます。

家族仲良くしていた方が、年金がたくさんもらえるのです。(執筆者:社会保険労務士 拝野 洋子)