目次

働きたいけど、扶養が心配

年末のこの時期、パートで働く女性から働き方についてご相談を受ける機会が増えます。

「子どもの手が離れたのでもっと働きたい」

そんな思いを持ちながらも、

「夫がいい顔をしないので一歩踏み出すことができない」

というお悩みもお聞きします。

中には「扶養から外れないために、パート先から提示された時給アップの話を辞退した」という方もいらっしゃいました。

収入を増やしても、扶養を外れると世帯の手取額が減ってしまうという、扶養を抜けて働くデメリットが強調されがちですが、扶養を抜けて働くことで得られるメリットもあります。

今回は、そのメリットに焦点をあて、どの程度まで働けば世帯手取りがプラスになるか目安を紹介したいと思います。

以下、

・ 夫は会社員や公務員などお勤めの方(第2号)

・ 妻が夫に扶養される配偶者(第3号)

という設定で話を進めます。

扶養関係が逆の場合は夫と妻を読み換えてご理解ください。

1. 税制上の扶養を抜けるメリット

妻のパート収入が103万円を超えると、夫は配偶者控除が受けられなくなり、妻自身も所得税が課税されます。

しかし、配偶者控除等の改正により、妻の収入が103万円を超えても150万円まで控除額が同額の配偶者特別控除を受けることができるようになりましたので、夫の税金が増えることはありません。

妻の収入が150万円を超えると控除額は段階的に減らされますが、妻の収入が増える以上に世帯で負担する税金が増えることはありません。

従って、税制上の扶養を抜けて働くデメリットはありません。

妻は所得税を納めるので、これまで蚊帳の外であった「ふるさと納税」や「iDeCo」などの制度を利用するメリットがでてきます。

(1) ふるさと納税

ふるさと納税は寄附金控除の1つで、応援したい自治体に寄附をすることで、所得税・住民税が軽減される税源移譲の制度です。

税金の負担が軽減されることにより、寄附した方の実質的な負担を2,000円とすることができ、これに対して寄附先の自治体から返戻品が送られてくる場合があるため、お得感があると注目を集めています。

寄附はどなたでもできますが、税金の還付を受けるには、そもそも税金を払っている必要があります。

また、実質的な負担額を2,000円とする寄附額には上限があります。

例えば、年収160万円で扶養家族なしとした場合、総務省のふるさと納税ポータルサイトのシミュレーションによると、自己負担額が2,000円となる寄付額の上限は1万円です。

「やってみたいけれど、税金を払っていないから関係ないわ」と淋しく感じていた方にとっては、扶養を抜けて働く楽しみになるかもしれません。

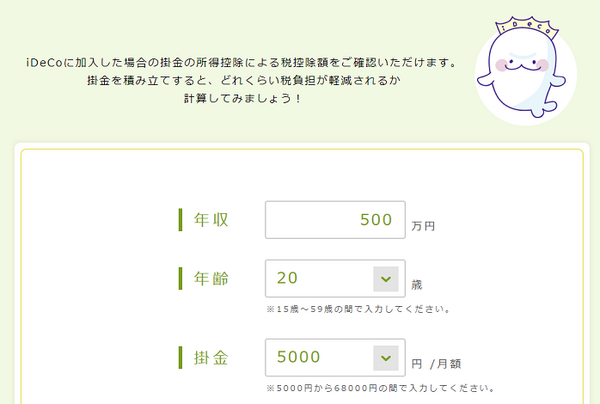

(2) 個人型確定拠出年金(iDeCo)

個人型確定拠出年金は、公的年金にプラスして加入できる私的年金制度です。

2017年1月より対象者が拡大され、専業主婦等(扶養内のパートの方を含む)の方も加入できるようになりました。

しかし、税金を納めていない方は、制度の魅力の1つである「掛金が全額所得控除の対象」という税額軽減の恩恵を受けられません。

税制上の扶養を抜けて働くことで、税金を味方につけながら老後の資産形成を行えるようになります。

例えば、年収160万円で40歳から毎月1万円の掛金を拠出した場合、20年間で軽減される税金は36万円です。

国民年金連合会のiDeCo公式サイトでシミュレーションが可能です。

1年間の掛金12万円に対して1年あたり税金額1万8,000円の税金が軽減されますので、利回りにすれば15%で運用されたことになります。

定期預金に100万円を1年間預けても80円ほどしか利息がつかない低金利時代に、確実に15%還付が受けられるというのは魅力的ですね。

但し、iDeCoの利用は、制度のしくみを十分ご理解いただいた上で行ってください。

特に60歳まで引き出すことができない点や手数料がかかる点にご留意ください。

(3) 夫では受けられない所得控除が利用できる

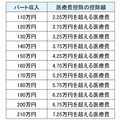

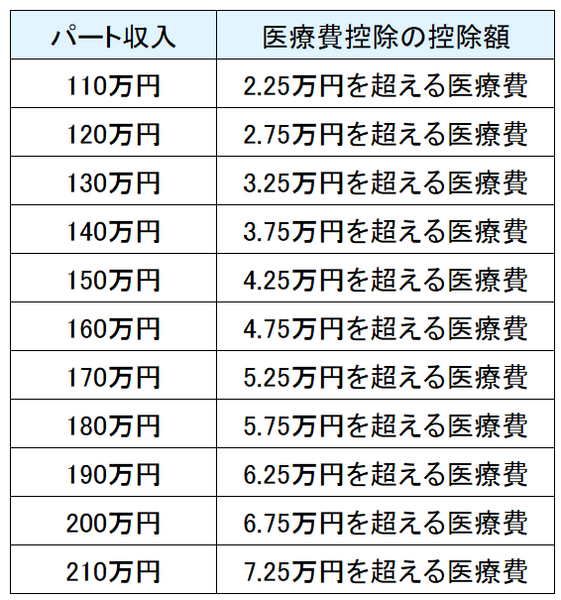

1年間の医療費の合計が7万円であった場合、医療費控除はできると思いますか?

「10万円なければ医療費控除はできない」と思っている方が多いようですが、10万円に満たない医療費でも医療費控除を受け取れる場合があります。

医療費控除の控除額は、次の式で求められます。

給与所得者の場合、所得とは収入から給与所得控除を引いた額です。

妻のパート収入が125万円の場合

所得の5%は次のように計算されます。

所得60万円 × 5% =3万円

従って、妻が医療費控除の申告を行えば、3万円を超える医療費が医療費控除の控除額です。

7万円の医療費であれば4万円を医療費控除額できます。

この場合、妻は所得税、住民税合わせて約6,000円の還付、軽減を受けられます。

パート収入と医療費控除の控除額の関係をまとめると下表のようになります。

この他にも、夫が住宅ローン控除を受けているため、所得控除等を使いきれないという場合に、妻が課税されていれば妻の控除にできるものもあります。

2. 社会保険の扶養を抜け、自身で社会保険に加入するメリット

社会保険の扶養を抜けると保険料が発生しますが、妻自身が社会保険(健康保険、厚生年金保険)に加入することで、次のような制度を利用できるようになります。

(1) 傷病手当金

「傷病手当金」とは病気やケガで働けない場合の休業補償です。

病気やケガのため会社を休み、事業主から十分な報酬を受けられない場合、標準報酬月額の3分の2が4日目以降1年6カ月の範囲で、健康保険から支給されます。

例えば、総支給額が月13万円の方が、病気の治療のため3か月間会社を休んだ場合、

・ ひと月目は約7万8,000円

・ 2か月目以降は約8万7,000円

合計約25万円が傷病手当金として支給されます。

夫の扶養内で働いていた場合、働けない期間は無収入になってしまいますが、健康保険に加入することで1年半の休業補償という安心を得られます。

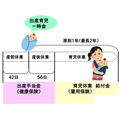

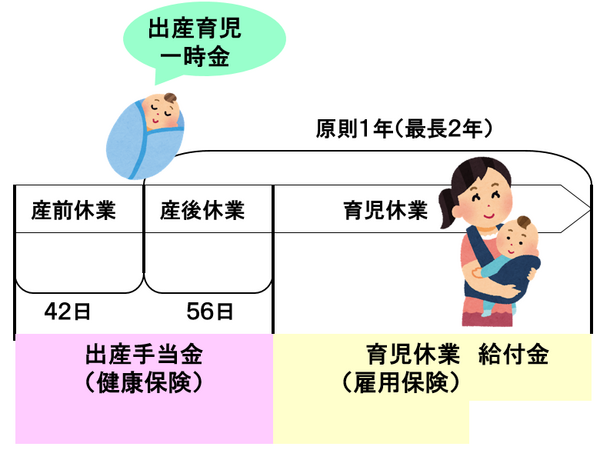

(2) 出産手当金

健康保険には産前・産後に会社を休む場合の休業補償もあります。

出産予定日の42日前(※)から出産後56日目までの98日間支給されます。

※多胎児の場合、産前は98日前

出産手当金の日額は標準報酬日額の2/3ですので、総支給額が13万円の人の場合、約28万円が支給されます。

雇用保険の育児休業手当金と合わせると、出産育児に対して下図のような保障が備わっていることになります。

(3) 老後の生活保障

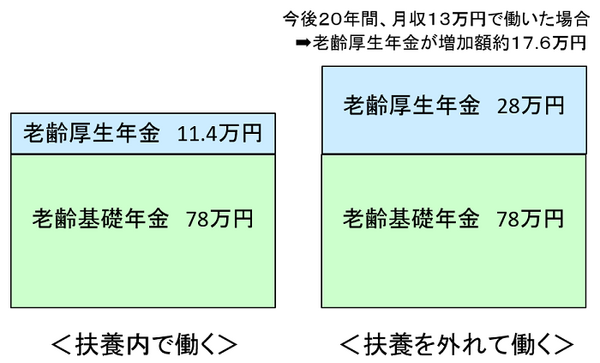

厚生年金に加入して働くことにより、将来受け取る年金額が多くなります。

厚生年金の報酬比例部分は報酬金額と加入した期間に比例して下記のように計算されます。

平成15年4月1日以降加入分

報酬比例部分の年金額 = 平均標準報酬額(※) × 5.481/1000 × 被保険者期間の月数

月収と厚生年金加入期間別に厚生年金増加額の目安を、現制度に基づいて概算すると下記の通りです。

但し、年金額は物価や賃金により上下するほか、少子高齢化による調整があります。

お手元に届くねんきん定期便の年金額をご覧いただき、厚生年金の額に上記の目安額を足してみてください。

例えば、40歳で老齢厚生年金が11万4,000円の方が今後20年間、月13万円で働けば65歳から老齢基礎年金約78万円(満額)と老齢厚生年金約29万円、合計約107万円の年金を受給できます。

公的年金の強みは終身給付が続くことです。

人生100年時代に老後の生活保障のベースとして少しでも年金額を増やしておくのは安心につながるのではないでしょうか。

(4) 万一の保障

厚生年金に加入中(※)に万一障害がある状態になった場合には、「障害基礎年金」に加えて「障害厚生年金」が支給されます。

「障害」というと、身体の機能を害した場合のみかと思いますが、例えばがん治療の副作用による倦怠感や抹消神経障害など、目に見えない内部障害で働けない場合なども、支給される可能性があります。

また、厚生年金加入中(※)に万一亡くなった場合には、高校生までのお子さんがいれば、遺族基礎年金に加えて、「遺族厚生年金」が支給されます。

※障害や死亡の原因となった病気やケガの初診日が厚生年金加入中にあった場合を含む

このように社会保険に加入すると手厚い保障が備わりますので、医療保険や生命保険を見直して保険料を節約できるかもしれません。

何よりいざと言う時の安心感が違います。

(5) 定期健康診断の受診

労働安全衛生法により、事業者は週の労働時間が常用従業員4分の3以上となるパート従業員について、健康診断を受信させる義務を負っています。

「パート先で毎年、無料で健康診断を受けられるようになった」ということを扶養を外れて働くメリットとおっしゃった方もいました。

忙しいとついつい後回しになりがちな健康診断もパート先でお膳立てされれば毎年きちんと受診できるようになります。

3. 扶養を抜けて世帯手取りがプラスになる働き方

妻が社会保険の扶養(第3号)を抜けると、社会保険料が発生することにより、手取額が減少する「130万円の壁」は相変わらず存在します。

また、従業員501人以上の会社等に勤務する方は、週20時間以上、月8万8,000円以上働く場合、社会保険に加入しますので「106万円が壁」になる方もいます。

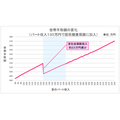

(1) パート収入と世帯手取額の変化

妻の社会保険の加入状況を3つに分けて、妻のパート収入と世帯手取額の変化を見てみましょう。

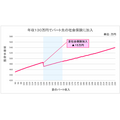

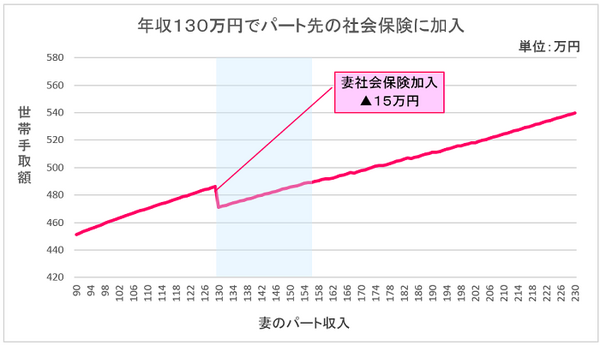

(a) 130万円の壁を抜けパート先の社会保険に加入

妻の収入が130万円以上になると夫の社会保険の扶養(第3号)から抜け、パート先の社会保険に加入する場合、妻の収入と世帯手取額の変化は下図のようになります。

※健康保険の保険料率は協会けんぽ・東京都を利用

このケースでは扶養を抜ける直前の手取額に回復するためには152万円以上働く必要があります。

130万円以上の収入でパート先の社会保険に加入する方は155万円~160万円以上働くことを目標にされてはいかがでしょうか。

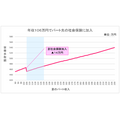

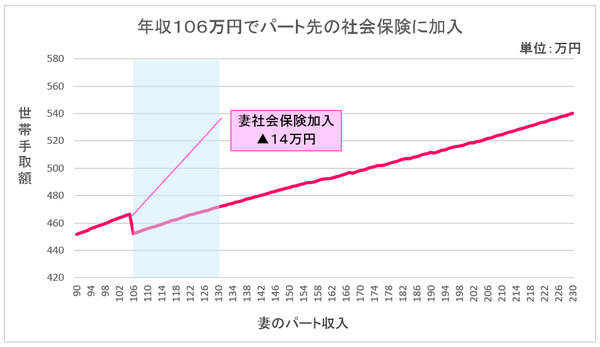

(b) 106万円の壁を抜けパート先の社会保険に加入

妻のパート先が

・ 従業員501人以上の会社等

・ 週20時間以上

・ 月8万8,000円以上の勤務

・ 社会保険に加入する

この場合、妻の収入と世帯手取額の変化は下図のようになります。

このケースでは扶養を抜ける直前の手取額に回復するためには124万円以上働く必要があります。

106万円以上の収入でパート先の社会保険に加入する方は125万円~130万円以上働くことを目標にされてはいかがでしょうか。

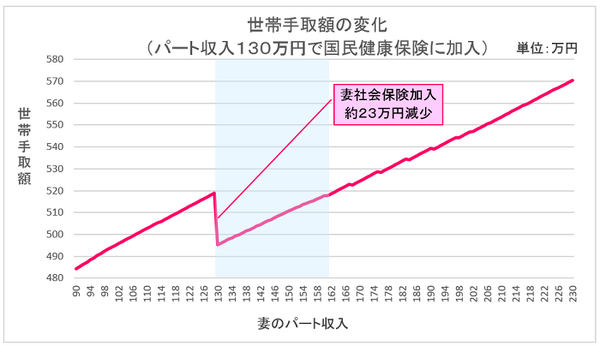

(c) 130万円の壁を抜け国民年金、国民健康保険に加入

妻の収入が130万円以上になると夫の社会保険の扶養(第3号)を抜けますが、パート先の社会保険に加入することができない場合、妻の収入と世帯手取額の変化は下図のようになります。

※国民健康保険料は東京都・大田区を利用

このケースでは扶養を抜ける直前の手取額に回復するためには162万円以上働く必要があります。

但し、国民健康保険の保険料は自治体によって異なりますので、その金額によってはさらに収入を上げる必要があるかもしれません。

国民健康保険料については各自治体にお問合せください。

パート先の社会保険に加入できないケース

パート先が個人事業者で社会保険の適用事業所になっていない場合や、勤務時間・日数が加入要件に達していない場合があります。

社会保険に加入するには、

・ 1週間の勤務時間

・ 1か月の勤務日数がともに常用従業員の4分の3以上

である必要があります。

例えば時給1,200円で、週4日、1日6時間勤務する場合、年収は130万円を超えますが、1週間の勤務時間は24時間となり、常勤の週40時間の4分の3に満たないため、社会保険に加入することができません。

国民年金と国民健康保険に加入する場合は、残念ながら先に紹介した社会保険加入のメリットはありません。

保障内容は扶養内(第3号)のまま保険料の負担だけが発生しますのでご注意ください。

(d) 配偶者手当が支給されている場合

夫の会社に「配偶者手当」や「家族手当」があり、支給基準が妻の収入である場合は、妻の収入が一定金額を超えると手取額がその分減少します。

配偶者手当等、妻の収入に応じて手当が支給される方はその金額も考慮してください。

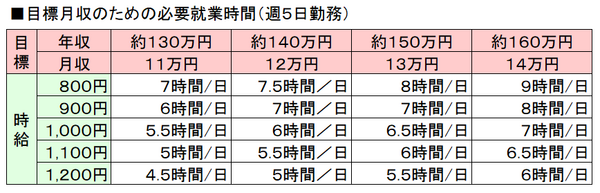

(2) 働き方の目安

週5日勤務として時給別に目標となる1日の就業時間を算出すると下表のようになります。

4. ワタシらしい生き方・暮らし方のために

実際に扶養を抜けて働いた経験を持つ方から、次のようなお話を伺いました。

・ フルタイムで働くようになって、責任ある仕事を任され、裁量の幅も広がり、仕事にやりがいを感じられるようになった。

・ 勤務日数が増えるにつれ仕事に習熟し、スキルとともに時給もアップした。

・ それまで一人で担っていた家事を夫や子どもが分担してくれるようになり、家族の中に助け合う雰囲気が生まれた。

・ 以前は些細な事で実家に呼び出され負担に感じていたが、依存されなくなり心が軽くなった。

・ ご近所づきあい、気乗りしない友人との付き合いに振り回されることがなくなり、ストレスが減った。

など、働き方の変化が、やりがい、自信、そして人付き合いや家族の成長なども運んできてくれたようです。

お金や保障の面での損得だけでなく、将来どんな自分でありたいか、どんな生き方・暮らし方をしたいか、ご自身のライフプラン、キャリアプランからも、今後の働き方を考えてみてはいかがでしょうか。

私がファイナンシャル・プランナーとして仕事を始める時に夫に掛けてもらった言葉です。

妻が働く上で最も大切なことは夫の理解かもしれません。

夫が妻の1番のサポーターでありますように。(執筆者:小谷 晴美)

ちょっと働いてみませんか? 仕事探しはインディード!