目次

年末調整って何?

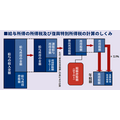

会社は、毎月の給与の支払時、扶養人数等で計算された源泉徴収税額表によって所得税と復興特別所得税を給与から差し引いていますが(給与明細に所得税額あり)、差し引いた税額の1年間の合計額は、従業員の年間給与について納めるべき年間の所得税と異なることがほとんどです。

理由は、年の中途で給与額が変わったり、結婚離婚、出産などで扶養人数が増減したり、地震保険料や生命保険料の控除があったりするからです。

「給与明細にある所得税の合計」と「給与、扶養人数、保険料控除等を考慮し、正しく計算された1年間に納めるべき税額」との差額を精算するため、1年間の給与総額が確定する年末に、差額分の所得税を徴収又は還付し精算する手続を「年末調整」といいます。

年末調整をする人は?

基本的に年末までに

・給与所得者の保険料控除等申告書

・給与所得者の配偶控除等申告書

を提出してもらって、年末調整を行います。

会社で年末調整をする従業員はどんな人が確認してみましょう。

・死亡退職した人

・その年中に再就職が見込まれないくらいの心身の障害で退職した人

・12月中に支給される給与を受けた後に退職した人

・パートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人

・年の中途で、海外の支店へ転勤したことなどの理由により、非居住者となった人

年末調整を受けられない人は?

上記の条件を満たしていても、以下の条件があると年末調整を受けられません。

・災害により被害を受けて、本年分の給与に対する源泉所得税及び復興特別所得税の徴収猶予又は還付を受けた人

・2か所以上から給与の支払を受けていて他の給与支払先が「扶養控除等申告書」を提出している場合

・11月までに給与を受け取った中途退職者

・1年以上国内に住所を有しない人(非居住者)

・日雇い労働者等

これらの人は、翌年の2月中旬から3月中旬に確定申告に行って手続きをしましょう。

確定申告は必ずしも義務ではないこともありますが、所得税を支払うだけではなく、払いすぎた所得税が戻ってくることもありますので、お勧めします。

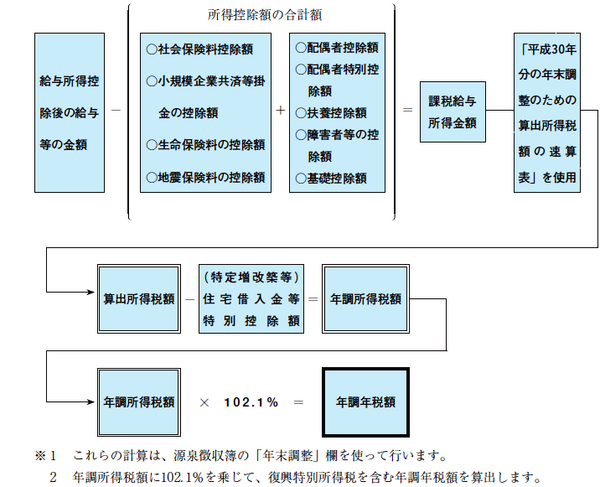

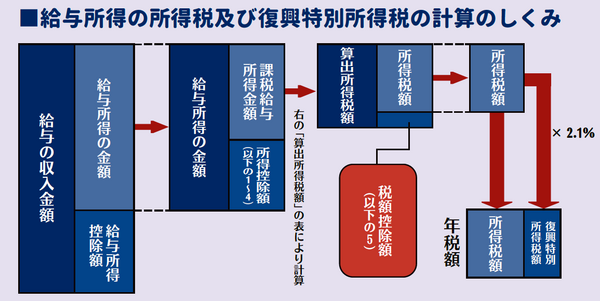

給与収入から給与所得控除を差し引いて給与所得を確定

給与収入が年間1,000万円の場合、給与所得控除は220万円(平成32年より)なので、これを差し引くと給与所得は780万円になります。

給与所得からいろいろな控除を差し引く

前記事(確定申告の控除はまだある!「所得」から差し引く控除と「収入」から差し引く控除について)にも書きましたが、所得からいろいろな控除を差し引いてから所得税率をかけるので、控除が多ければ所得が減り、所得税も節税になります。

それは年末調整でも確定申告でも同じことです。

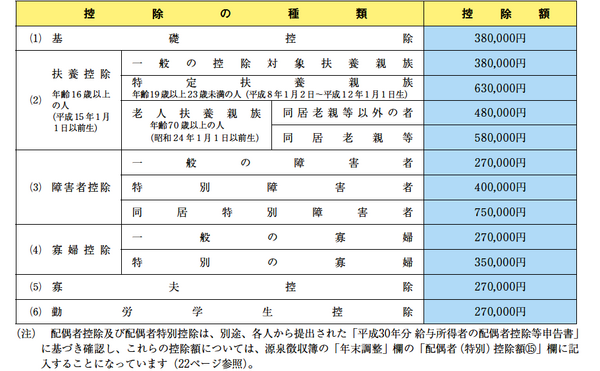

主な控除は以下に挙げる通りです。

1. 基礎控除

給与所得者本人の基礎控除38万円(平成32年から所得2,400万円以下の人は48万円)を給与所得から引きます。

誰でも受けられる控除です。

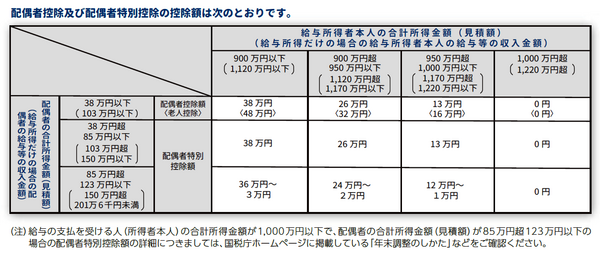

2. 配偶者控除・配偶者特別控除

平成30年「給与所得者の配偶者控除等申告書」に本人(主に夫)と配偶者(主に妻)の所得を書くようになっています。

配偶者控除は平成30年分から給与所得者本人(夫)の所得に応じて、ゼロ円から38万円になりました。

本人(夫)の所得900万円以下で配偶者(妻)の所得が38万円以下なら、本人(夫)の給与所得から38万円の配偶者控除を引きます。

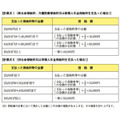

配偶者(妻)の所得が38万円を超えても所得85万円までは、給与所得者本人(夫)の所得との組み合わせで、13万円から38万円の配偶者特別控除があります。

配偶者の所得が85万円超えても所得123万円までは、給与所得者本人(夫)の所得との組み合わせで1万円から36万円までの配偶者特別控除があります(下記表を参照)。

ちなみに給与所得者本人(夫)の所得が1,000万円(年収1,220万円)を超えると、配偶者控除も配偶者特別控除も受けられません。

3. その他扶養親族控除

給与所得者の配偶者以外の親族(子供、親、従兄弟など6親等以内の本人親族、配偶者の親、伯父伯母甥姪など3親等以内の親族)で本人と生計を一にする親族は、以下の額の控除を受けることができます。

(平成30年の値)

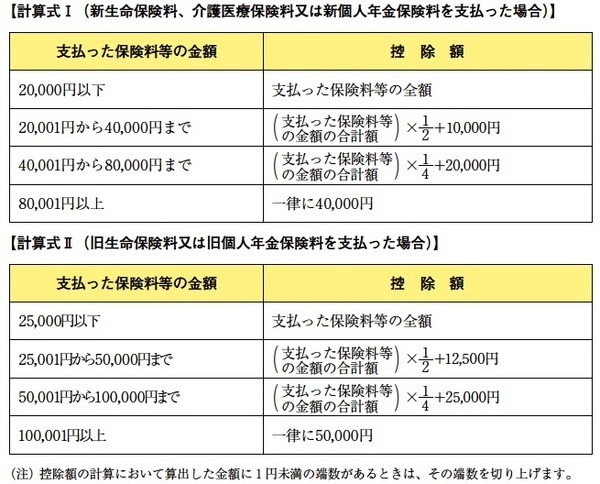

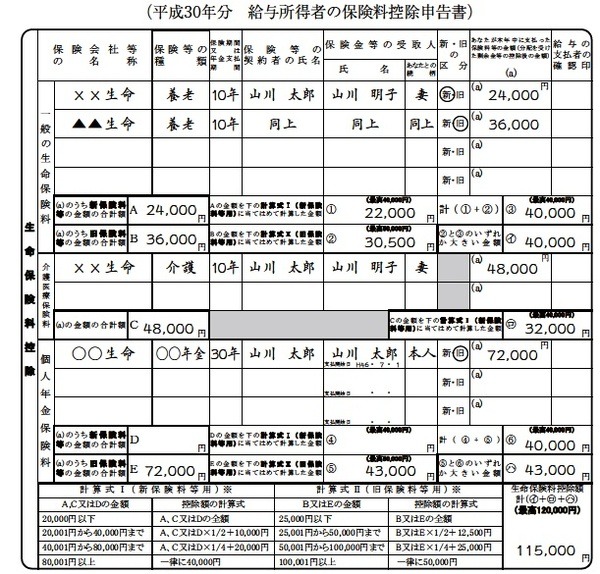

4. 生命保険料控除

平成30年分から「給与所得者の生命保険料等控除申告書」を提出することになりました。

一般生命保険料、介護医療保険料、個人年金保険料の3種類があり、5年を超えた保険期間契約で、給与所得者本人が保険料を支払った保険に限られます。

従って1年単位の掛け捨ての保険や少額短期保険(ミニ保険)は保険料控除の対象ではないし、一部の共済も保険料控除の対象でないものもあります。

介護医療保険料は平成24年1月1日以降に契約した民間生損保の介護保険、医療保険料に限ります。

一般生命保険料、個人年金保険料は契約したのが平成23年12月31日以前(旧保険契約)か平成24年1月1日以降(新保険契約)かによって、控除額の計算や計算額が異なります。

一般生命保険料、介護医療保険料、個人年金保険料を合わせて、1月から12月までで12万円までを生命保険料控除として所得から差し引くことができます。

5. 地震保険料控除

1月から12月までの1年間に支払った火災保険料のうち、地震保険料部分の全額が所得から差し引くことができます。

6. 社会保険料控除

給与所得者本人と生計を一にする親族が負担する社会保険料(後期高齢者医療制度の保険料含む)を本人自身が支払った場合には、その支払った金額は、本人の社会保険料として控除できます。

7. 小規模企業共済等掛金控除

給与所得者自身が支払っている企業型確定拠出年金の加入者掛金、または個人型確定拠出年金(iDeCo)加入者掛金は、社会保険料控除ではなく、全額小規模企業共済等掛金控除となります。

なお、本人が支払った掛け金だけで、配偶者や他の生計を一にする親族のiDeCoの掛け金負担は対象となりません。

8. 住宅借入金等特別控除

上記1から7の控除は「給与所得から差し引く」控除ですが、住宅借入金等特別控除は、給与所得から基礎控除等、上記1から7の控除を差し引いた課税所得に所得税をかけた「所得税額」から差し引く「税額控除」です。

初回は確定申告ですが、2回目以降は年末調整です。

平成30年の年末調整での変更点。

平成30年は所得税について大きな改正があった年でもあります。

年末調整でも以下の点が主な改正になります。

1. 配偶者控除・配偶者特別控除が変更

夫の所得に対して所得制限がついたのです。

これに伴い、源泉徴収票の表示の仕方も少し変わります。

源泉徴収票では1月から12月までのお給料の総額と給与所得額、厚生年金・健康保険料の総額、上記の控除を差し引いてから計算した後の所得税額が表示されています。

2. 電子証明書の生命保険控除証明書・地震控除証明書などがOKに

平成30年分以後においては、電子的交付からの印刷で提出が可能となりました。

3. 年末調整で提出する書類が、2種類から3種類に増加

昨年度までは、「扶養控除等申告書」と「保険料控除申告書 兼 配偶者特別控除申告書」の2種類を提出していたかと思いますが、今年からは、「扶養控除等申告書」「保険料控除等申告書」「配偶者控除等申告書」の3種類を提出することになりました。

年末調整でできること

「給与所得者扶養控除等申告書」「配偶者特別控除等申告書」で配偶者の所得と子供、父母など被扶養者を記入し、基礎控除38万円、配偶者控除(従業員の所得に応じて13万円から38万円)、配偶者特別控除(配偶者の所得に応じて1万円から38万円)、扶養控除などを確定します。

「保険料控除等申告書」では、民間保険会社から送付される「保険料控除証明」もしくは電子証明で生命保険料控除や地震保険料控除を確定します。

年末調整でできることは給与収入から給与所得を算出し、給与所得から配偶者控除や扶養控除も差し引いて課税所得を算出し、正確な所得税を計算することです。

毎月の給与から天引きされた所得税の方が多ければ従業員に還付金を支払い、足りなければ足りない金額分所得税を給与や賞与から差し引きます。

年末調整でできないこと、やり忘れたことは翌年の確定申告へ

年末調整ではできないこと、やり忘れたことは、基本的に翌年2月中旬から3月中旬の確定申告で行います。

例えば以下のようなケースです。

・年末調整は所得税を計算するのに給与以外の収入を入れませんので、雑所得(年金等)が20万円以上ある場合は、年末調整ではなく確定申告になります。

・住宅借入金等特別控除の初回は確定申告です。

給与を1か所からもらっている人なら、5年前の所得でも2月中旬から3月中旬の「確定申告」に関わらず「還付申告」することもできます。

一度税務署に相談してみてもいいでしょう。(執筆者:社会保険労務士 拝野 洋子)