配偶者を税法上の扶養対象にしたい場合、配偶者の給与年収が103万円以下であっても、2018年からは書類が増え面倒になりました。

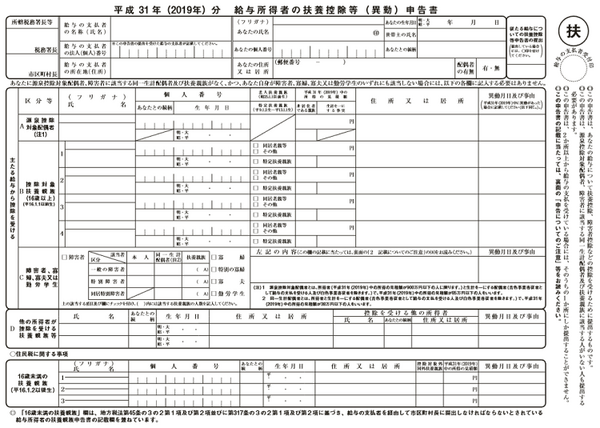

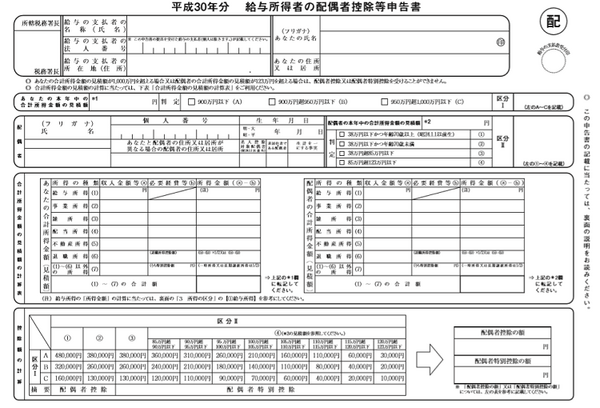

2017年以前は「扶養控除等申告書」の記載で済みましたが、「配偶者控除等申告書」なる段階的な計算手続きを行う書類も提出が必要です。

この2つは、利用目的が異なります。2017年以前は、扶養控除等申告書で2つの利用目的を兼ねていました。

目次

扶養控除等申告書は毎月の給与計算のため

扶養控除等申告書には、配偶者に対しては「A 源泉控除対象配偶者」欄があります。これは、毎月の給与や賞与の手取りに影響します。

給与から徴収される所得税の額は、

・同じく給与・賞与から徴収される健康保険料額・厚生年金保険料額

・「扶養控除等申告書」に記載された、扶養家族や障害者・寡婦・寡夫・勤労学生の数

にも左右されます。

2018年(平成30年)の年末調整で、2019年(平成31年)分の扶養控除等申告書も同時に提出する会社が多いのは、2019年の給与計算の情報を得たいからです。

扶養などの人数が多いほど、給与・賞与から徴収される所得税は低くなり、手取りが多くなります。

配偶者控除等申告書は年末調整による精算のため

年末時点での扶養家族などの状況・保険料支払いの状況をもとに、給与・賞与に対する年間の所得税額を確定させるのが、年末調整の作業です。

そして

・給与・賞与に対する確定した年間所得税額

・毎月の給与計算から徴収された所得税額

の差額を、通常は従業員に還付し、場合によっては徴収します。

配偶者控除等申告書は、年間所得税額確定のための書類です。毎月の給与計算には使用しません。

源泉控除対象配偶者はあくまでも仮の情報

扶養控除等申告書の「源泉控除対象配偶者」は、

・提出者本人の合計所得金額900万円以下

・配偶者の合計所得金額85万円以下

を両方満たす場合に記載できます。

夫婦の合計所得金額がこの範囲から少し高くても、配偶者特別控除は利用できますが、上記の要件は配偶者(特別)控除額が満額の38万円になるケースです。

配偶者(特別)控除額が38万円になりそうな場合には、毎月の給与の手取りも少し上げましょうということです。

配偶者控除等申告書は、年末調整のための書類であり夫婦両方の所得に左右されるため、扶養控除等申告書よりは綿密に書かせようという意図があります。

配偶者以外の扶養親族は「扶養控除等申告書」も年末調整に利用

配偶者以外の扶養親族に関しては、年間所得税額確定のために配偶者控除等申告書のような書類に記載することはありません。

提出者本人の合計所得金額には左右されないので、扶養控除等申告書の記載で良しとし、1年前に書いた時と年末時点で親族の所得見積が変わる場合には、異動事由を記載します。

配偶者だけは、「源泉控除対象配偶者」の情報を使って年末調整を行いません。(執筆者:AFP、2級FP技能士 石谷 彰彦)