目次

大きな保障を準備するには?

世帯主に万が一があったとき、残された家族の生活を支えるために生命保険の準備をしているご家庭がほとんどかと思います。

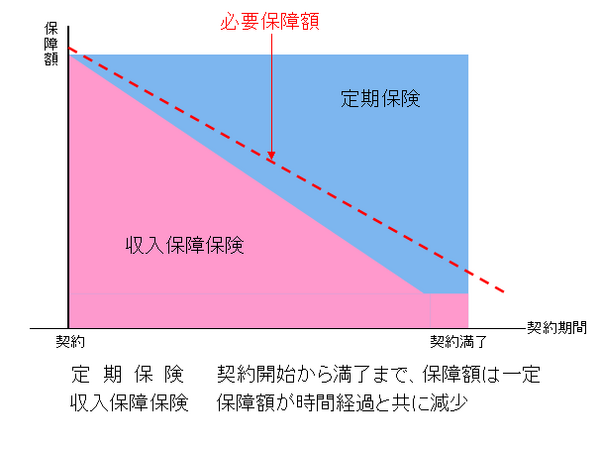

数千万円に及ぶ大きな保障は、保険料が手ごろな掛け捨ての「定期保険」で、必要な期間だけ用意するのが合理的と言えます。

例えば30歳から65歳まで、5,000万円の保険に入ったとします。

従来の定期保険は、その期間中に万が一があれば、いつでも5,000万円受け取れます。

しかし、お子様の成長によって、万が一が起こった場合の必要保障額は、年とともに減っていきます。

お子様が0歳であれば、大学を卒業して自立するであろう22歳まで、22年間のすべての生活費、学費等をカバーする必要があります。

これに対し、お子様が高校1年生の16歳になっていたとすると、22歳まで残りの6年間に必要な資金の準備があれば良いということになります。

そのため、保障金額が一定である定期保険は、ある時点から保障が過剰になっている可能性が出てきます。

その部分にかける保険料は、払い過ぎている、ということですね。

必要以上に保険料を払わなくてもよいのが「収入保障保険」

そこで登場してきたのが「収入保障保険」です。

最大の特徴は、年とともに保障額が減少すること。その年代で必要な保障を、効率よく準備できると言う点です。

収入保障保険のしくみとは

それでは、保障金額が減少していくしくみはどのようになっているのでしょうか?

ポイントは、保険金を一括で受け取るのではなく、お給料のように毎月受け取る、という点です。

例えば、月額15万円受け取れる保障を、世帯主が35歳から65歳までの30年間、用意するとします。

保険加入後、すぐに万が一のことがあると、保険金はその後30年間、毎月15万円支払われます。

すると、総額は5,400万円になります。

では、契約後20年経過した55歳時ではどうでしょうか。

契約期間の残りは10年間ですから、受け取り総額は1,800万円になります。

定期保険と比べると、保険料はどのくらいか?

必要保障額が減少していくように、受け取る保険金額も減少するため、支払う保険料も少なくてすみます。

一例としてオリックスの商品で比較してみましょう。

35才男性、60歳契約満了

※1 契約開始時は総額4,500万円(月額15万円 × 12か月 × 25年間)

収入保障保険は、年齢が上がってからの高額保障部分が除かれるので、保険料節約効果は絶大です。

掛け捨ての保険として、非常に効果的ですね。

収入保障保険を選ぶ際の、重要ポイントとは?

では、収入保障保険を検討する際に注意すべき点はどんなところでしょうか。次の2点挙げておきます。

1.入学金等、まとまった金額が必要な場合、月額の保障では不足する

もちろん、毎月受け取るだけでなく、一括で受け取ることも可能です。

一部を一括で受け取って、残りは月額で受け取ることが可能な保険会社もあります。

ただ、一括で受け取る場合は、総額で比較すると2割程度減ってしまうので、その分を見越して大目の保険金額を設定する必要があります。

2.保険金額の減り方が、必要保障額の減り方より急である可能性がある

お子様の年齢、人数、進路によって、まとまった金額が必要な期間が異なります。

収入保障保険の場合、保障金額が減っていくペースを選ぶことはできないので、実際に必要な金額をカバーできないケースも十分に考えられます。

「逓減定期」という選択肢も

そんな場合にお勧めなのが、「逓減定期(ていげん)」という保険です。

定期保険の一種ですが、徐々に保険金額が減少していく保険です。

この保険は、保障金額の減り方を自分のご家庭に合わせて、いくつかのパターンの中から選ぶことができます。

保険料は定期保険と収入保障保険の中間に位置します。

あまり一般的に知られている保険ではありませんが、実際に気に入って加入する方も多い保険です。

扱っている保険会社も収入保障保険ほど多くはないので、逆に比較検討しやすいかもしれません。一度検討してみることをお勧めします。

まとめ

保険料が節約できる収入保障保険は、現在主流になっています。

しかし、意外と見過ごされがちなのが、考えるべきポイントが多い保険である、という点です。

保険料にフォーカスするだけでなく、

一括受取を複数回請求できるか

一括で受け取る場合、どれ位減額されるか、等々

ご自分のご家族の生活を、本当に守ることができるのかを見極めて、商品を選択し、プランを決めることが重要です。(執筆者:夏目 翠)