目次

生命保険保険料の「払い損」

例えば、自分が死亡すると配偶者に死亡保険金が支払われる、保険料が掛け捨て型の生命保険に、子供が社会人になるまでの、期間限定で加入したとします。

この場合、子供が社会人になるまで無事だった場合、今まで支払った保険料は払い損です。

ただ生命保険に加入することによって、自分に万が一の事態が発生しても、配偶者や子供は生活費や教育費などで困らないという、安心感を得られたと思います。

また払い損になった保険料は、不幸にも若くして亡くなった方の、配偶者や子供などに、死亡保険金として支払われ、その方々の生活費や教育費などとして活用されています。

このように考えると保険料が払い損になっても、生命保険に加入したことを、後悔しないで済みます。

保険というものは、生命保険にかぎらず、保険金を受け取って得する方と、保険金を受け取れずに、保険料の払い損になる方の両者が発生します。

払い損になった保険料は、保険事故(死亡、病気やケガ、自然災害など)が発生した時の、保険金として使われています。

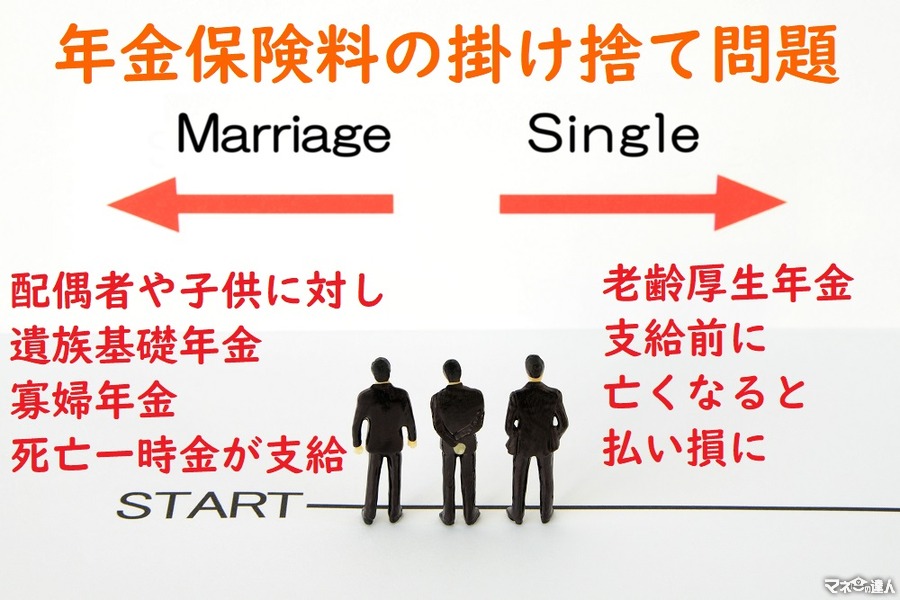

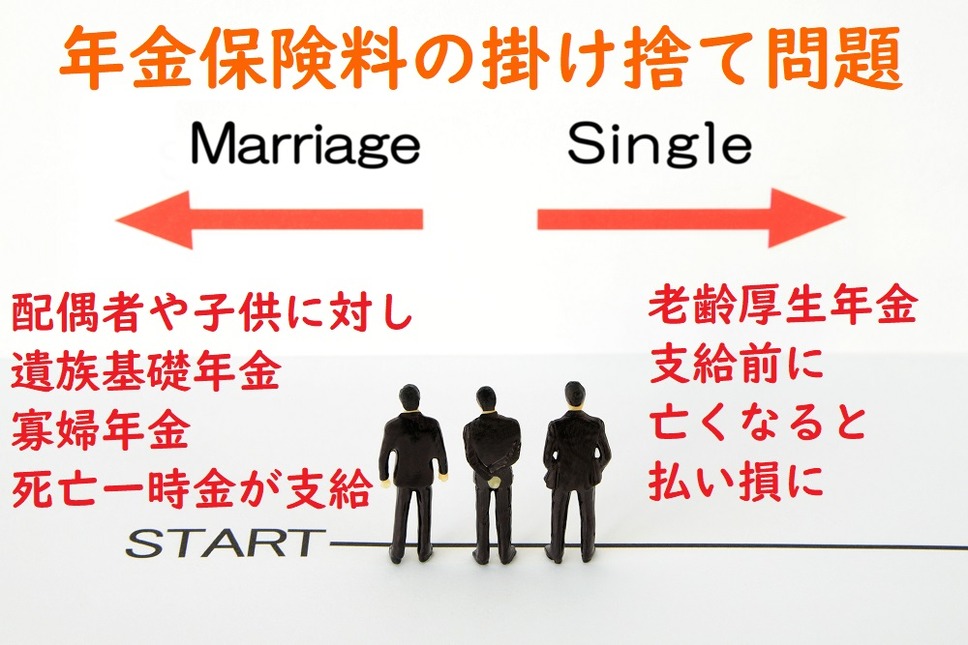

独身者は既婚者よりも、年金保険料の掛け捨て問題が発生しやすい

公的年金(国民年金、厚生年金保険など)に加入して、保険料を納付した期間、または保険料の納付を免除された期間などの合計が、原則として10年以上ある場合、65歳になると国民年金から、「老齢基礎年金」が支給されます。

厚生年金保険に加入した期間が1か月以上ある場合には、これに上乗せして厚生年金保険から、「老齢厚生年金」が支給されます。

先日ある週刊誌を読んでいたら、

という、年金保険料の掛け捨て問題について取り扱っておりました。

既婚者も独身者と同様に、本人は何も受給できませんが、その配偶者や子供などに対して、国民年金から「遺族基礎年金」、「寡婦年金」、「死亡一時金」が支給される可能性があります。

厚生年金保険から「遺族厚生年金」、「中高齢寡婦加算」が支給される可能性があるため、世帯単位でみると掛け捨て問題は、独身者より発生しにくいです。

遺族基礎年金や遺族厚生年金などの、遺族年金を受給できる子供とは、実子だけでなく養子も含まれるため、養子縁組をすれば掛け捨て問題の防止になります。

ただ遺族年金を受給できるのは、18歳に達する日以後の、最初の3月31日までの間にある子供、または障害等級1級か2級の障害の状態にある、20歳未満の子供になるため、成人の方を養子にしても、遺族年金は支給されません。

公的年金は社会福祉ではなく、長生きするリスクに備える保険

公的年金は

・ 労災保険

・ 雇用保険

・ 健康保険

・ 介護保険

などと同じように、社会保険の一種です。

つまり公的年金は社会福祉ではなく、日本年金機構という公的機関が運営する保険です。

冒頭で紹介した生命保険は、死亡するリスクに備える保険ですが、公的年金はこれとは逆に、長生きするリスクに備える保険です。

なぜ長生きするのがリスクなのかというと、死亡する前に現役時代にためた預貯金が尽きて、生活できなくなるかもしれないからです。

75歳程度になる前に死亡すると、年金保険料は払い損になる

国民年金の保険料は、2018年度額で1万6,340円になるため、20歳から60歳までの40年間に渡って納付すると、784万3,200円です。

また国民年金から支給される老齢基礎年金の満額は、2018年度額で77万9,300円です。

ですから65歳から受給を始め10年が経過すると、779万3,000円になるため、現役時代に支払った年金保険料の合計額と、65歳以降に受給した年金の合計額が、だいたい同じになります。

厚生年金保険から支給される老齢厚生年金は、現役時代に勤務先から受け取った給与の平均額で決まるため、個人差があるのですが、65歳から老齢基礎年金と老齢厚生年金の受給を初め、10年くらいが経過すると、元がとれる場合が多いです。

このような仕組みになっているため、75歳程度になる前に死亡すると、

になり、年金保険料の払い損が発生します。

一方で75歳程度より長生きすると、

になるため、長生きするほどお得です。

また公的年金は上記のように、社会福祉ではなく保険のため、75歳程度になる前に死亡し、払い損になった方の年金保険料は、国が没収するのではなく、75歳程度より長生きした方の年金に使われます。

年金保険料の掛け捨て問題には、3つの予防策が考えられる

予防策1

健康状態に不安があり、75歳程度まで生きる自信のない方は、年金の支給開始年齢を繰上げして、60歳から65歳までの間に受給を始めると、年金保険料の掛け捨て問題の予防になります。

すでに病気やケガになっている方は、一定の障害状態に該当するなどの要件を満たせば、60歳になる前に障害基礎年金や障害厚生年金などの、障害年金を受給できる場合があります。

予防策2

受給要件を満たしている間は、継続的に障害年金を受給できるため、年金保険料の掛け捨て問題の予防になります。

予防策3

国民年金の保険料の納付が免除される要件を満たしたら、すぐに免除申請を行います。

理由は、全額免除が認められると、保険料を納付する必要がなくなり、また一部免除が認められると、納付する保険料が少なくなるため、仮に掛け捨て問題が発生しても、払い損になる保険料は少なくなるからです。

そのうえ老齢基礎年金は財源の2分の1が税金のため、20歳から60歳になるまでの40年間に渡って、ずっと全額免除を受けた場合でも、満額(2018年度額は77万9,300円)の2分の1となる、38万9,650円の老齢基礎年金を受給できます。

国民年金の保険料の免除申請は、他の2つより手間がかからないので、要件に該当する方は、積極的に手続きをしましょう。(執筆者:社会保険労務士 木村 公司)