目次

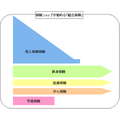

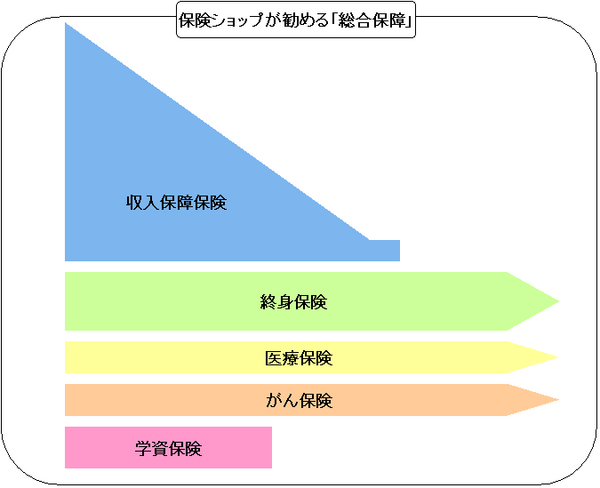

保険ショップが勧める「総合保障」に含まれる終身保険とは?

保険ショップで保険の相談をすると、必要な保障に対して、たくさんの保険会社の商品を比較して、ベストな商品を組み合わせて紹介してくれます。

必要な保障を総称すると「総合保障」。

その中には必ず終身保険が含まれています。

・収入保障保険

残された家族の生活を支える大きな保障

・終身保険

亡くなったときに必ず受け取れる貯蓄を兼ねた保障

・医療保険・がん保険

病気、がんやケガに対する一生涯続く保障

・学資保険

教育費の準備のための貯蓄

終身保険の目的はお葬式代?

終身保険は亡くなったときに必ず受け取れるだけでなく、払い込み満了以降に解約すると、払込元本を上回る解約返戻金を受け取れる貯蓄性の高い保険です。

その分、保険料は高くなります。

総合保障をすべて準備するには、終身保険の割合を抑えることが現実的解決策で、200万円位の終身保険を契約するケースが一般的です。

「お葬式代」とか「死後の整理資金」という位置づけで勧められると、なんとなく納得してしまうかもしれません。

しかし冷静に考えると、200万円のお葬式代を、20年、30年かけてためることになります。

終身保険は、生きている間に自分で使うこともできる

終身保険を勧める際には

という提案があります。

そのメリットとは、

・一部解約が可能なので、老後の旅行資金等の楽しみに使える。

といった、貯蓄性の部分です。

ただ、残念ながら保険金額200万円では、20年、30年後の物価上昇を考えると、あまり貯蓄のメリットは期待できませんし、そもそも半分の100万円を解約したらお葬式代が不足してしまうでしょう。

終身保険でお葬式代を準備するメリット

もちろん、自分がいつ死ぬかは分かりません。

終身保険に加入していれば、保険料を1か月分しか払っていなくても、満額の保険金を受け取れます。

保険ならではのメリットですね。

終身保険でお葬式代を準備するデメリット

デメリットは、払込期間が長く、その間に解約すると元本割れしてしまいます。

子供の教育費、マイホーム購入など、お金がかかるイベントがある間も、淡々とお葬式代の準備をしているわけです。

収入保障保険でお葬式代を用意しよう

という方法もあるのではないでしょうか。

収入保障保険は、保険金が毎月分割で振り込まれますが、一部を一括で受け取ることも可能です。

また、損保ジャパン日本興亜ひまわり生命の収入保障保険「じぶんと家族のお守り」は、保険期間中であれば特に告知等の必要も無く、終身保険に入りなおしたり、一部を減額して終身保険に転換できるようなので、終身保険に加入しない場合はお勧めです。

保険は契約をすると長期間に及ぶ固定費になるので、無理のない金額に押さえることが大切です。

終身保険が本当に必要かどうかを吟味することが重要です。(執筆者:夏目 翠)