目次

世帯主の「万が一」に備える保険

現在の主流は「収入保障保険」です。

「万が一」が起こったときから契約満了まで、毎月のお給料のように保険金を受け取ります。

そのため、保険金額は一定ではなく、契約経過年数とともに減少していくため、保険料が安くなります。

どのように減っていくのか、具体例で見てみましょう。

収入保障保険を具体例で解説

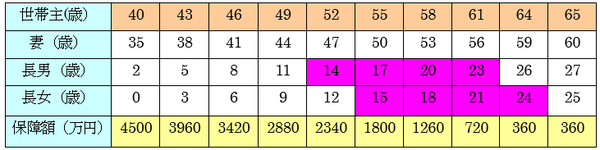

妻:35歳

長男:2歳

長女:0歳

保障額は毎月15万円

契約満了は世帯主年齢で65歳時

※最低保障期間2年(15万円 × 24か月 = 360万円)

例えば契約満了3か月前に亡くなった場合でも合計360万円受け取ることができます。

世帯主40歳時で「万が一」が起こった場合、契約満了時まで合計で4,500万円の保障です。

55歳時なら合計1,800万円。15年で当初の40%に減っています。

55歳と言えば、まだ2人の子供は中学生から高校生です。

まさに教育費の負担が大きい時期(ピンク色の部分)の真っ最中です。

私立大学の4年間の学費は1人最低でも400万円、2人なら800万円程度かかります。

私立の中学、高校に進学していたり、妻の収入が多くない場合には、1,800万円では、生活を支えながら教育費も準備するのに十分安心な金額とは言えません。

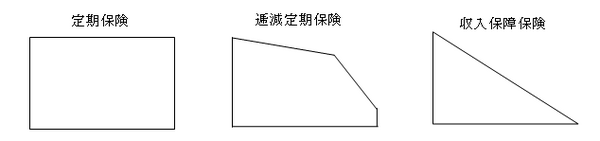

保障額の「減り方」を選ぶことができる「逓減定期保険」がおすすめ

そのようなケースでお勧めしたいのが、「逓減定期保険」です。

保障額の「減り方」を選ぶことができるのが特徴です。

逓減定期保険は、定期保険(保障額が一定)と収入保障保険の間に位置する保険です。

簡単に図示すると次のようなイメージです。

逓減定期保険は、定期保険より保険料は安く、収入保障保険より、必要な時期の保障を手厚くできます。

また、保険金の受け取り方は定期保険と同じで一括で受け取りです。

収入保障保険は毎月分割で受け取ります。

一括での受け取りも可能だが、分割でのトータル金額よりも2割程度削減されます。

逓減定期保険は収入保障保険ほどメジャーでなく、取扱のある保険会社も

・ 三井住友あいおい生命

・ ソニー生命

・ アクサ生命

など、それほど多くはありません。

おそらく収入保障保険は、定期保険と比較した際の保険料のインパクトや、「毎月、お給料のように受け取れます」というシンプルさが、保険会社から見ると売りやすい保険なのでしょう。

それに比べると逓減定期保険は、しくみが少々複雑です。

三井住友海上あいおい生命を見てみましょう

同社の特徴は、逓減割合(保障額が減っていく割合)の選択肢が多いことです。

それぞれのご家庭の事情に細やかに対応してくれます。

保険期間を「第1保険期間」と「第2保険期間」に分割する

期間を2つに分けることによって、教育費の負担が大きい時期は逓減割合を低くして、保障が減りすぎてしまうことを防ぎます。

・ 「第2保険期間」は、保障額の20%になるまで逓減する。

上記で、8種類、さらに保険期間を分割しないで、20%まで逓減するパターンを選ぶことができるので、トータル9種類の中から選べます。

先ほどの収入保障保険の具体例で考えると、40歳でトータル4,500万円、55歳時で1,800万円なので、逓減割合は40%です。

三井住友海上あいおい生命保険の逓減定期では、「第1保険期間」を55歳に設定した場合、

・ 逓減割合60%でも2,700万円

の保障を確保できます。

このように、逓減定期保険は、オーダーメイド感覚で、合理的な保障を用意できる優れた保険です。

収入保障保険に決めてしまう前に、ぜひ比較検討することをお勧めします。(執筆者:夏目 翠)